ca

ca  es

es  pt

pt

Els errors en els estats financers són materials si poden, de manera raonable, influir sobre les decisions que els interessats prenen en base a ells.

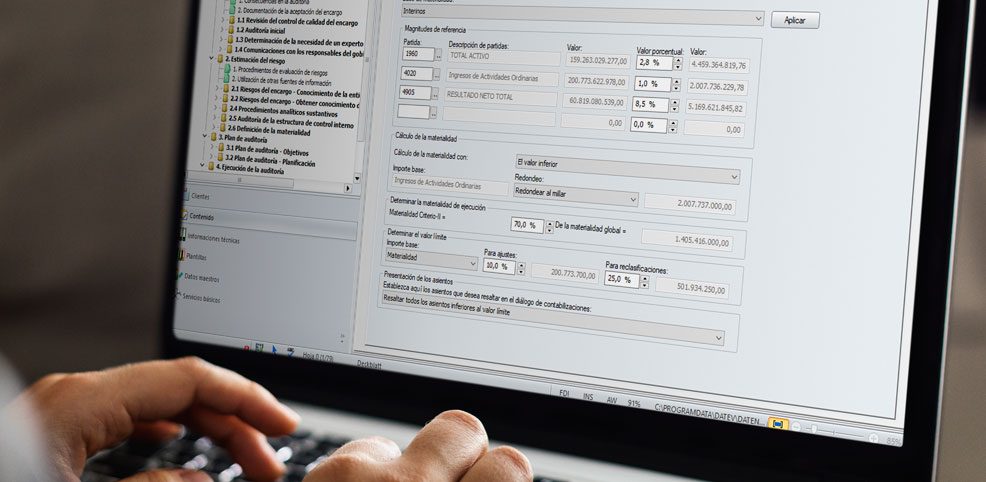

La importància relativa o materialitat és el criteri quantitatiu definit per l'auditor que estableix el llindar d'error acceptable per a les possibles incorreccions o errors materials en els estats financers en el seu conjunt, en àrees específiques, així com en determinats tipus de transaccions, saldos comptables o informació a revelar.

D'acord, i per acotar la precisió de l'error tolerable durant el desenvolupament de la feina d'auditoria, la materialitat d'execució és el valor definit per l'auditor com a fracció de la importància relativa o materialitat global i controlar els possibles errors detectats per als estats financers en el seu conjunt o per a determinats tipus de transaccions, saldos comptables o informació a revelar. L'auditor ha de determinar la materialitat d'execució i els diversos errors tolerables per tal de valorar els riscos d'incorrecció material i de determinar la naturalesa, el moment de realització i l'extensió dels procediments posteriors d'auditoria.

Per determinar la materialitat, l'auditor utilitza dos judicis crítics d'auditoria, la revisió analítica, l'anàlisi de ràtios, etc ... i estableix la base de càlcul (total d'actiu, ingressos, resultat d'l'exercici, etc.) i un percentatge o interval de referència.

Per facilitar aquesta tasca, DATEV ISA Working Papers inclou un document de vital importància per ajudar a l'auditor en aquesta comesa, pensat per controlar els nivells de materialitat i la seva posterior distribució a les àrees de treball. Aquest document és denominat 5405 - Materialitat, ET i RMS Mostres i connecta amb diverses àrees de l'programari, oferint informació d'utilitat en un sol document centralitzat que actuarà com a monitor del comportament de la materialitat i les errades detectades al llarg de el desenvolupament de l'encàrrec. També anirà recollint els ajustos i / o reclassificacions que es vagin registrant i afectin les comptes associades a cada àrea, informat de l'efecte sobre l'error tolerable, la materialitat d'execució i el nivell de materialitat global.

Per conèixer més sobre el funcionament i interconnexions d'aquest document, hem dissenyat una guia exclusiva per a clients la descàrrega de la qual es troba en el lloc de suport. El convidem a iniciar sessió i descarregar la seva còpia.