es

es  ca

ca  pt

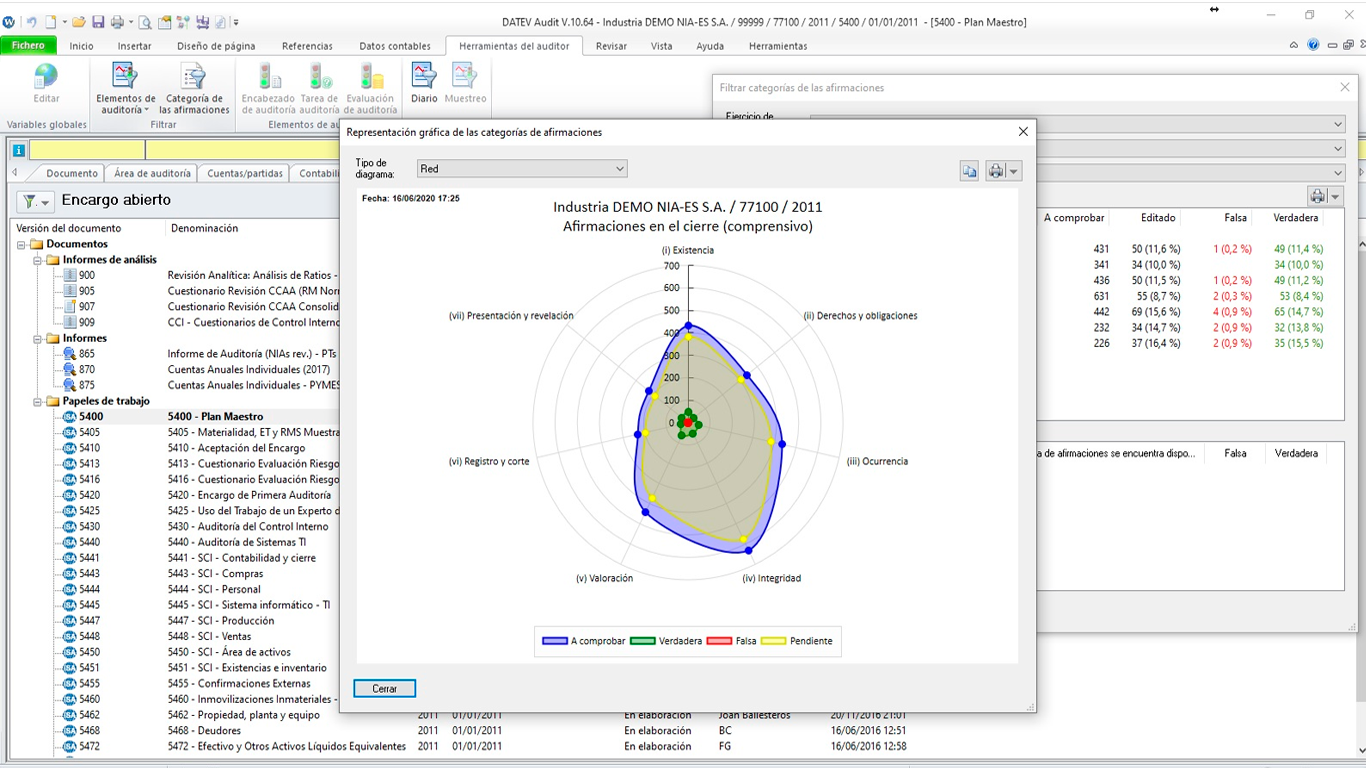

pt Identificación y evaluación de los riesgos de distorsión material mediante la comprensión de la entidad y su entorno

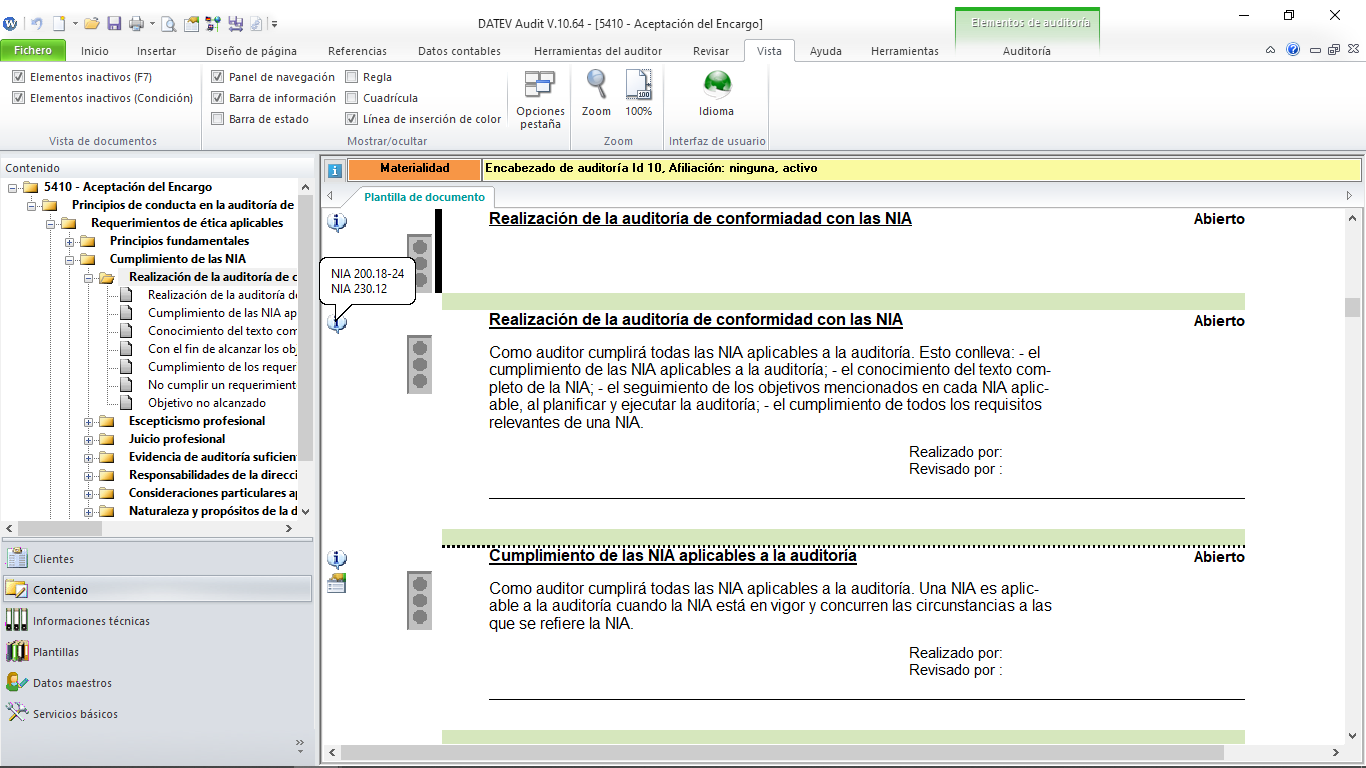

NIA 315

La NIA 315 prevé la identificación y evaluación de los riesgos de incorrecciones materiales mediante la comprensión de la entidad y su entorno.

El objetivo de la norma es que el auditor identifique y evalúe los riesgos de que se produzcan incorrecciones materiales, sean o no causadas por fraude o error.

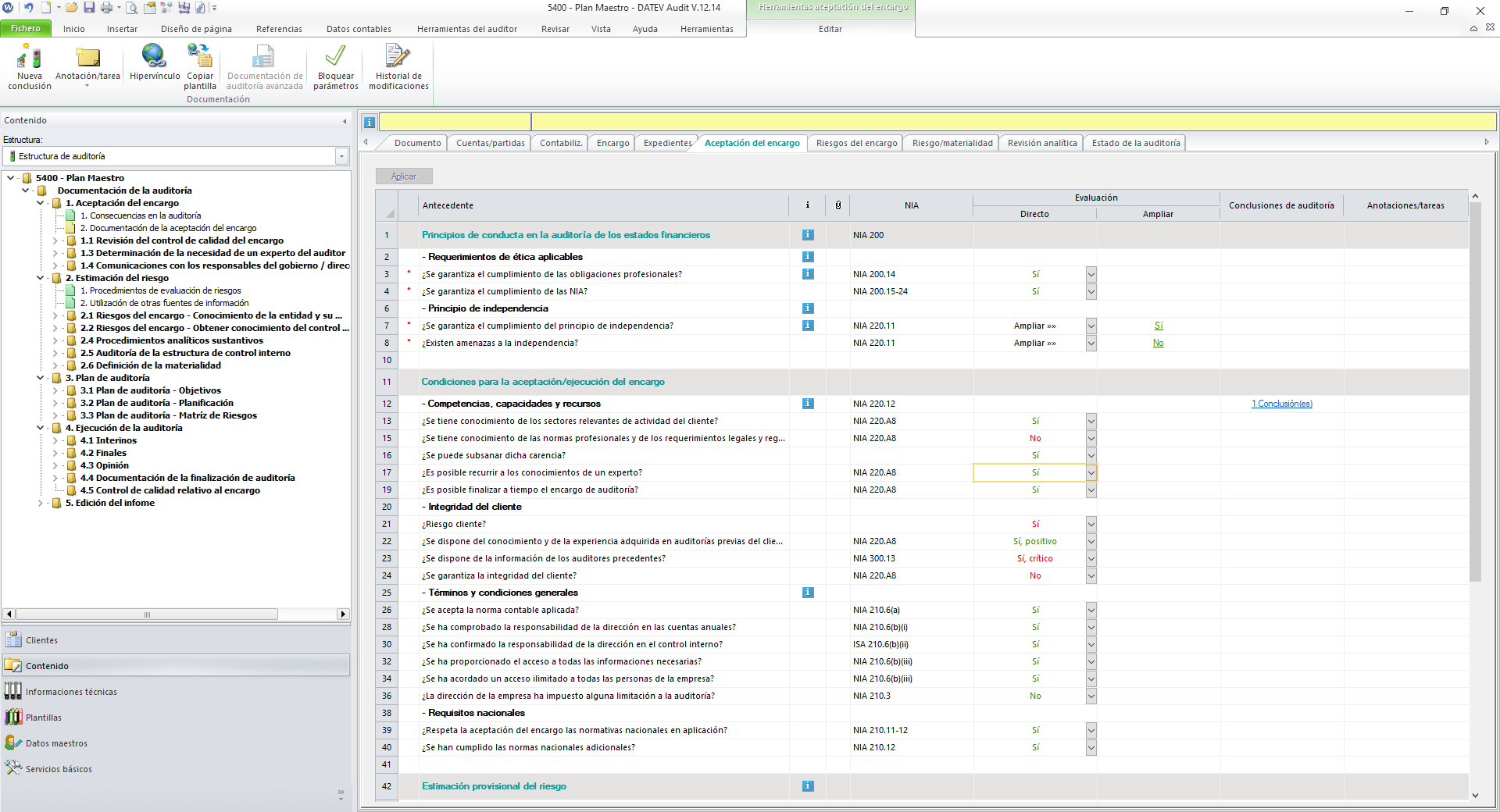

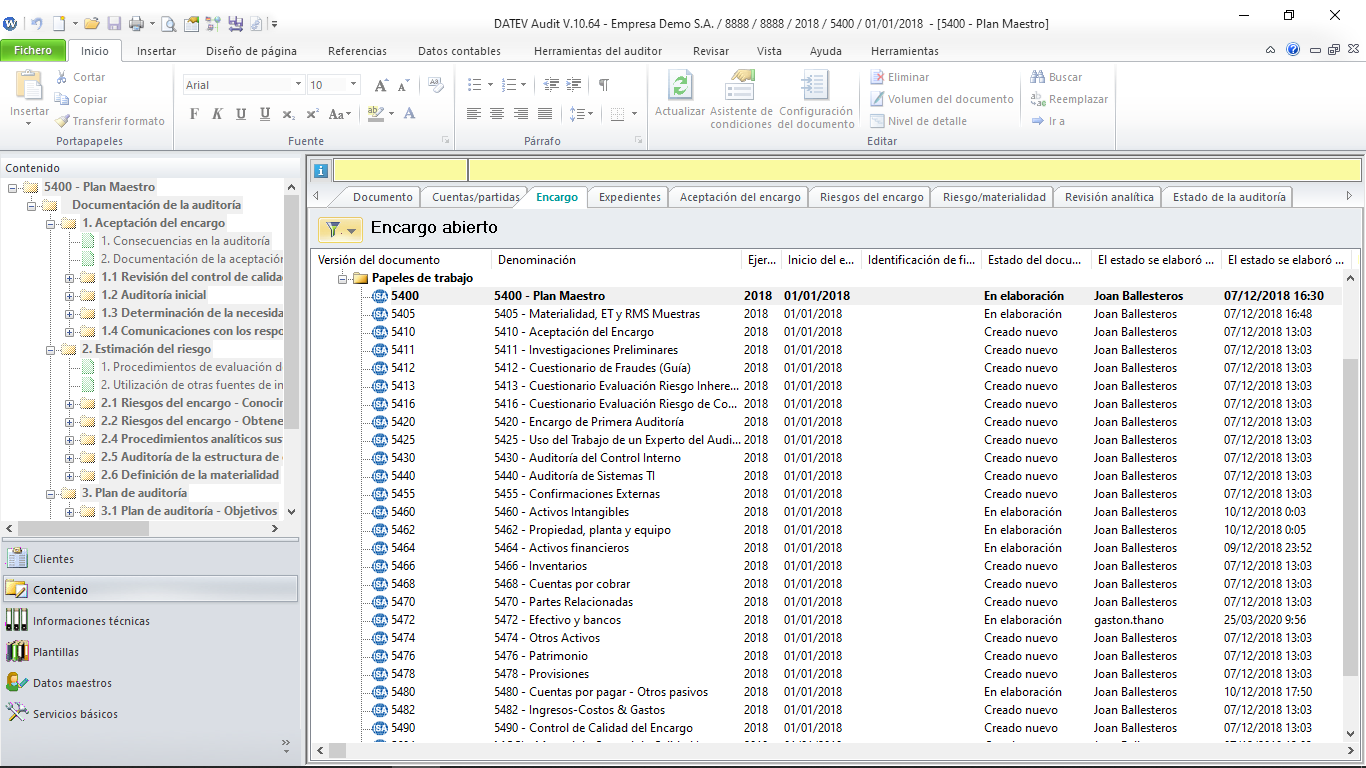

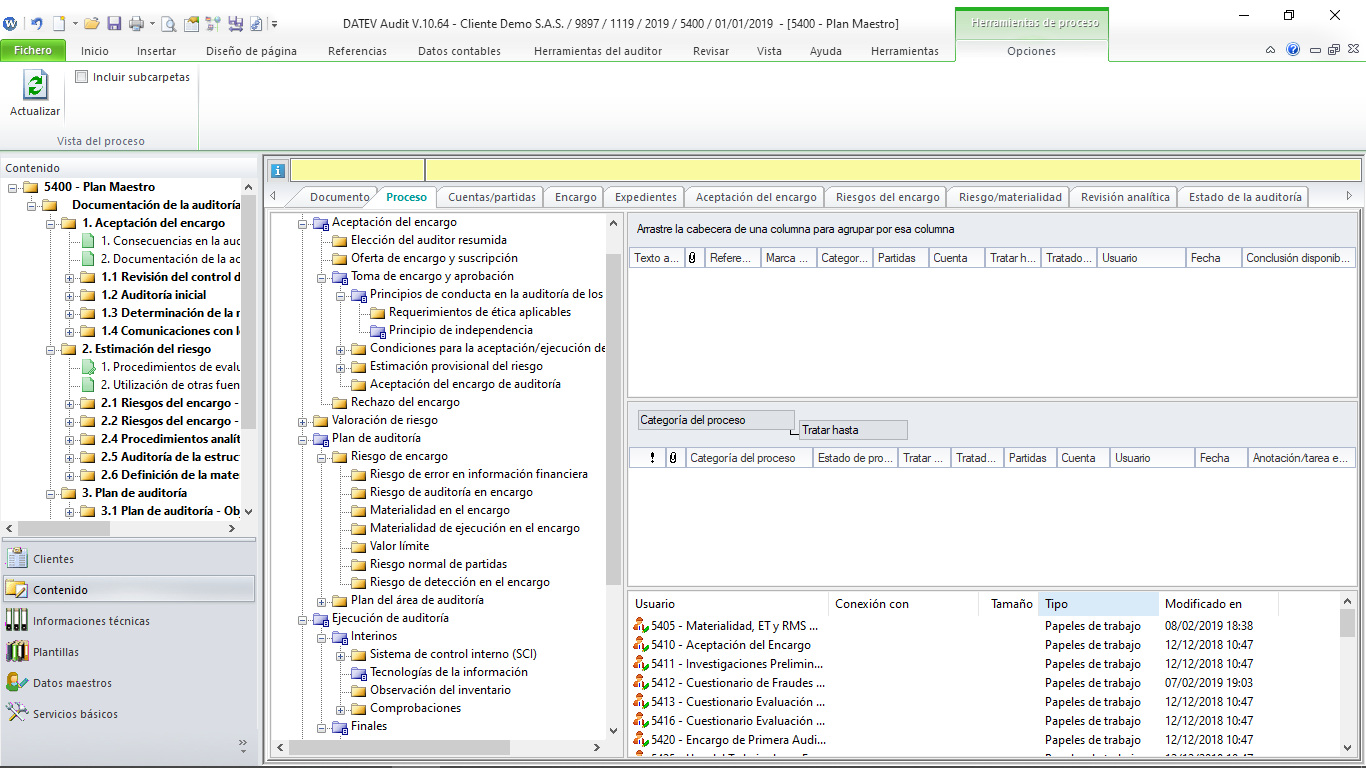

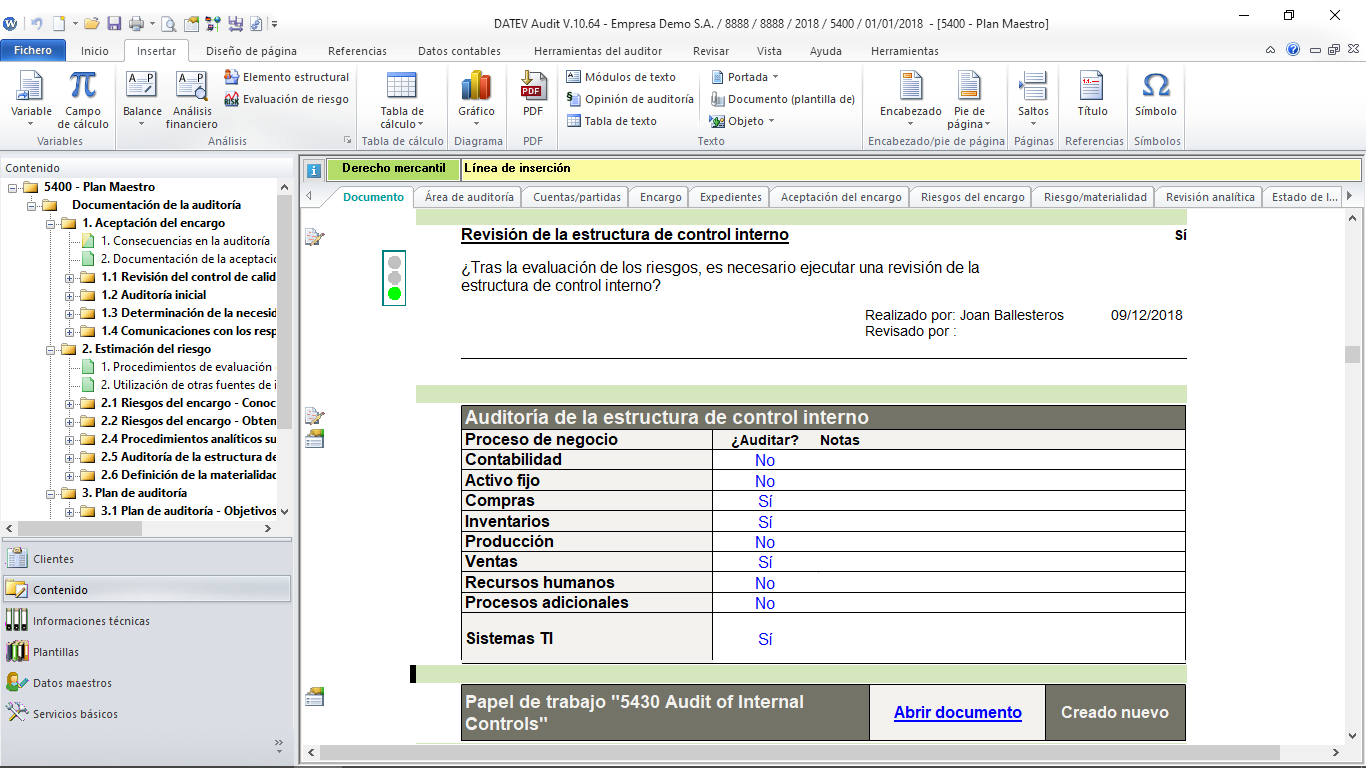

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.