es

es  ca

ca  pt

pt Continuidad del negocio

NIA 570

Esta norma trata de las responsabilidades del auditor independiente, en la auditoría de los estados financieros, en relación con la continuidad del negocio, y las implicaciones para el informe del auditor independiente.

Los objetivos del auditor son:

-

Obtener pruebas de auditoría adecuadas y suficientes sobre la idoneidad de la utilización por parte de la dirección de la base contable de empresa en funcionamiento en la elaboración de los estados financieros, y concluir al respecto;

-

Concluir, basándose en la evidencia de auditoría obtenida, si existe una incertidumbre material relacionada con hechos o condiciones que puedan arrojar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento

-

Emitir un informe de acuerdo con esta norma.

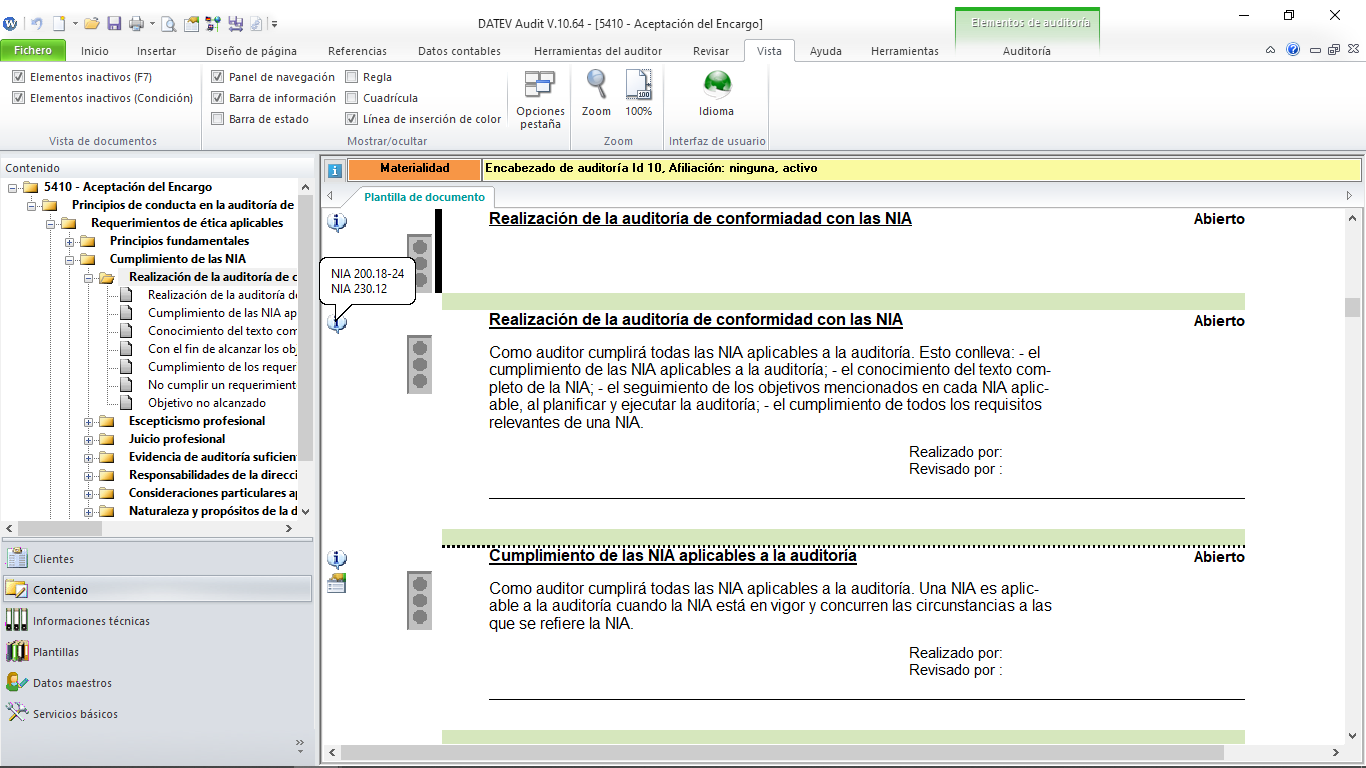

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.