es

es  ca

ca  pt

pt Modificaciones en el dictamen del auditor independiente

NIA 705

Esta norma aborda la responsabilidad del auditor de emitir un informe apropiado en circunstancias en las que, al formarse una opinión sobre los estados financieros de acuerdo con la NIA 700, el auditor concluye que es necesario modificar su opinión sobre los estados financieros. También trata de cómo se ven afectadas la forma y el contenido del informe del auditor cuando éste expresa una opinión modificada.

El objetivo del auditor es expresar claramente una "opinión modificada" sobre los estados financieros, que es necesaria cuando el auditor.

-

Concluya, basándose en la evidencia de auditoría obtenida, que los estados financieros en su conjunto presentan errores materiales;

-

No puede obtener suficiente evidencia de auditoría para concluir que los estados financieros en su conjunto están libres de errores materiales.

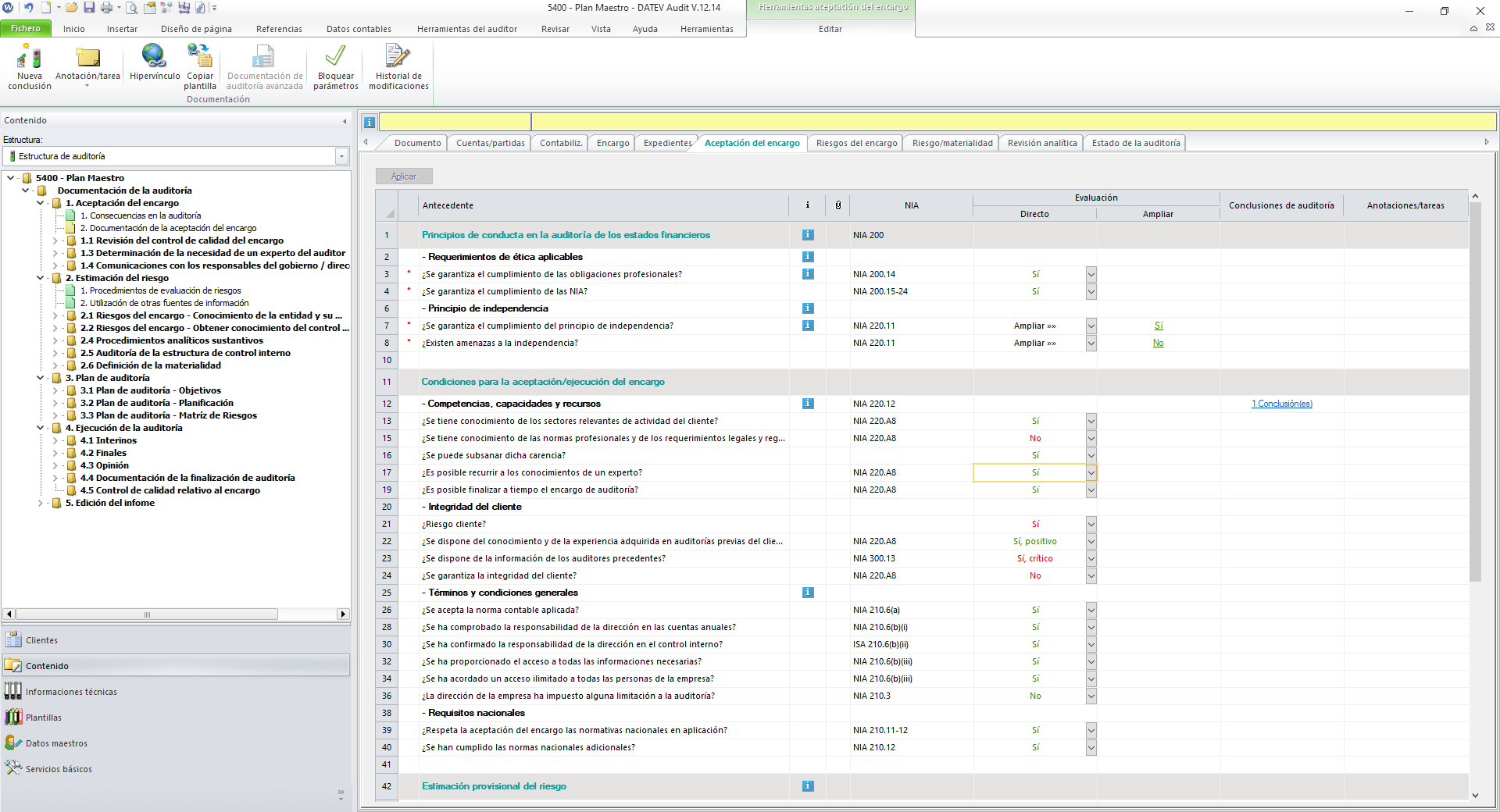

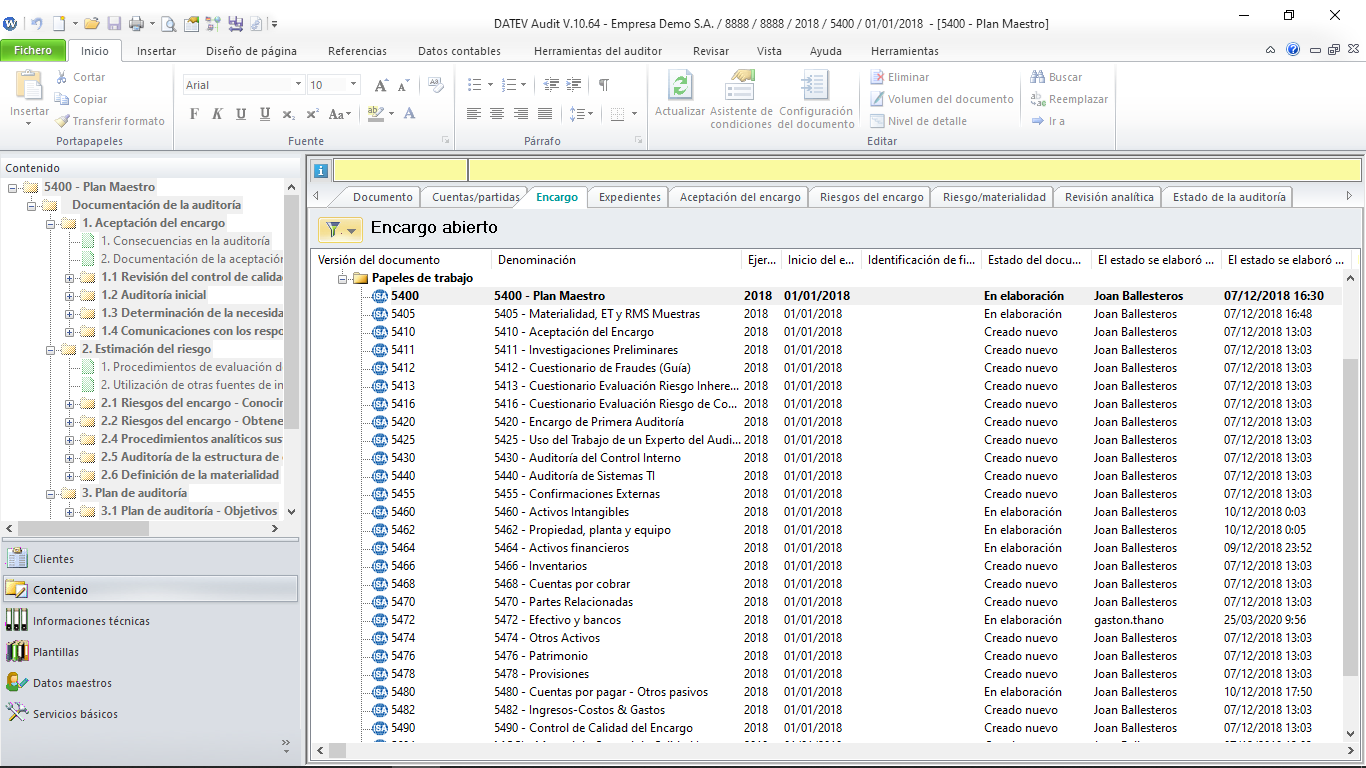

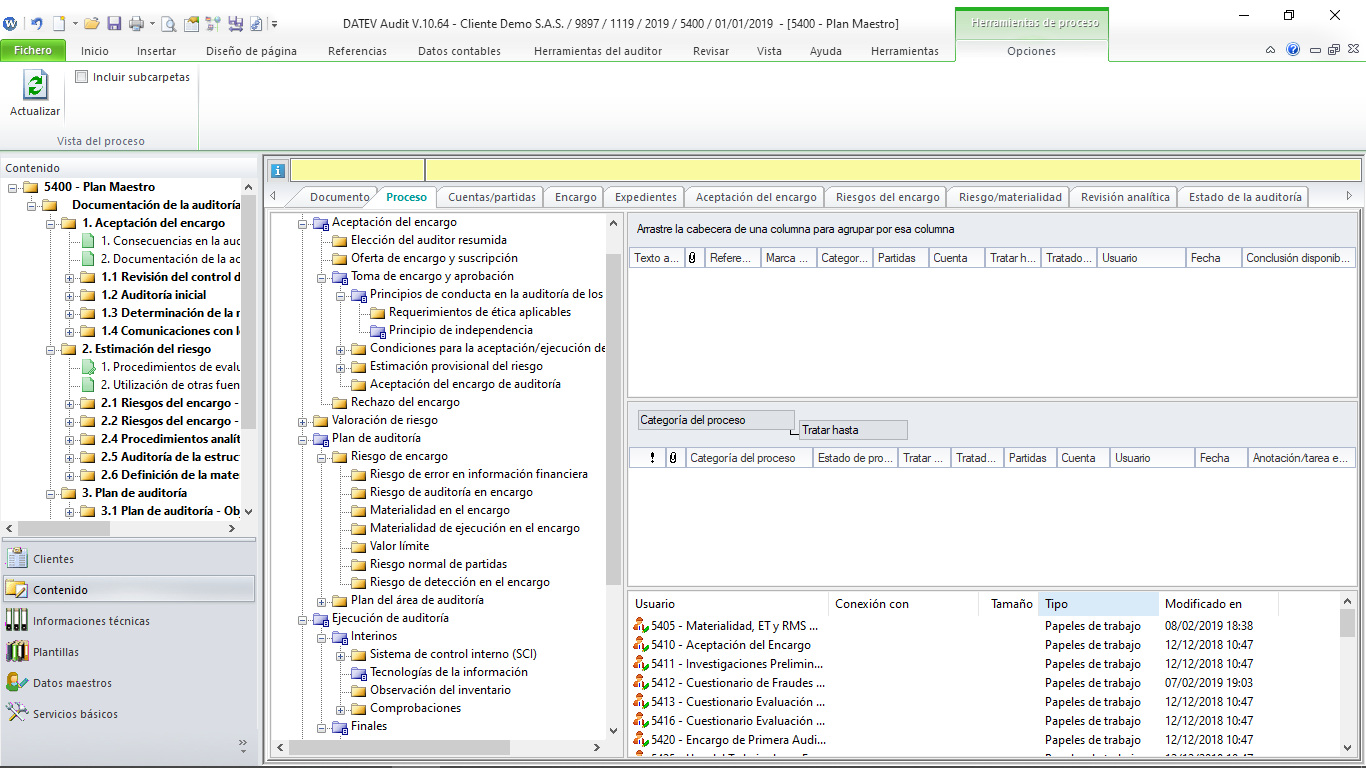

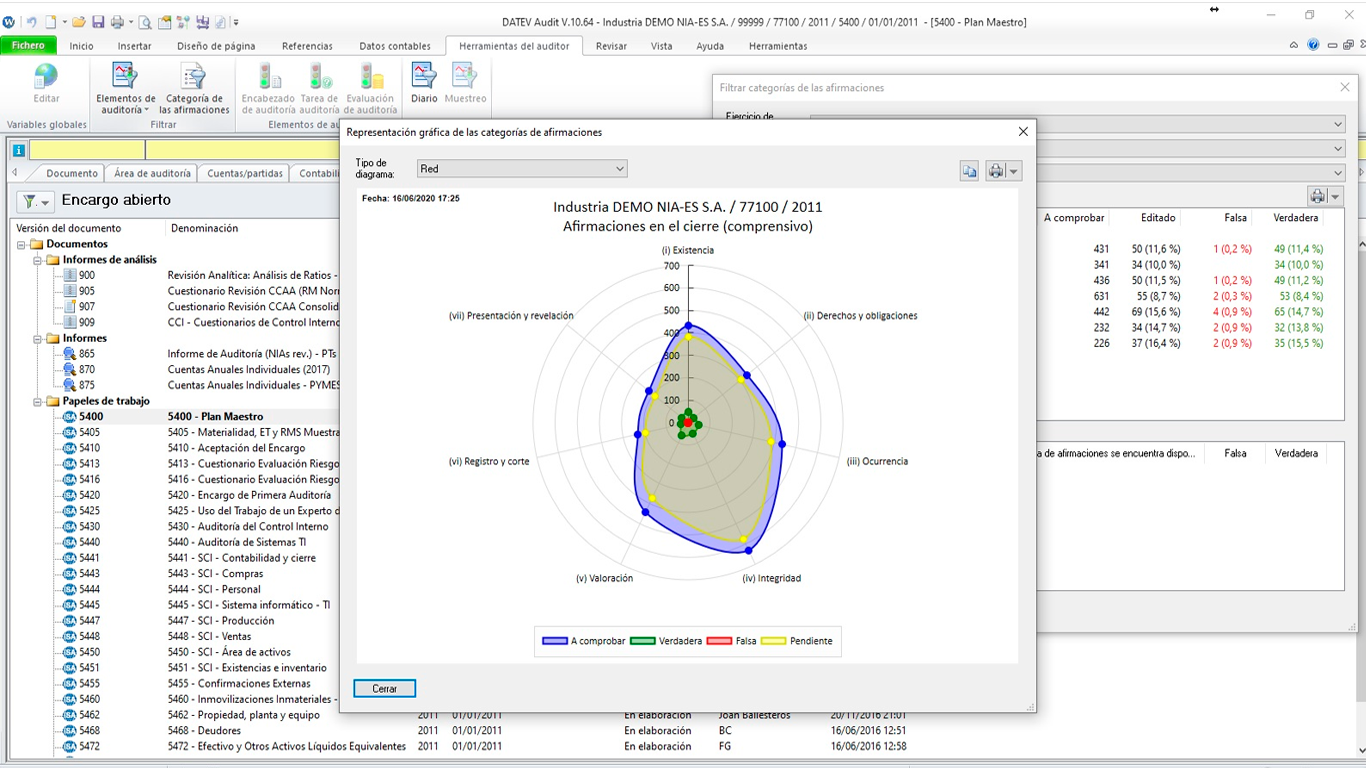

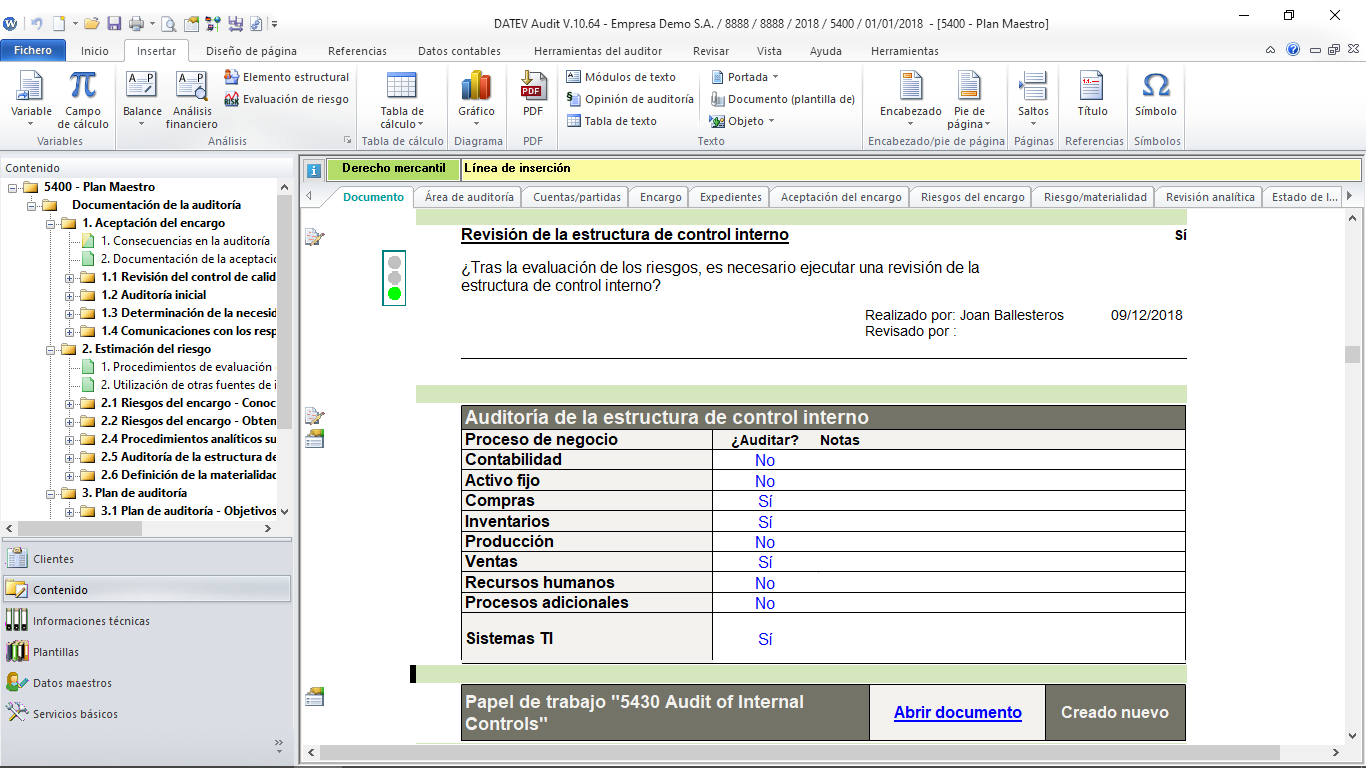

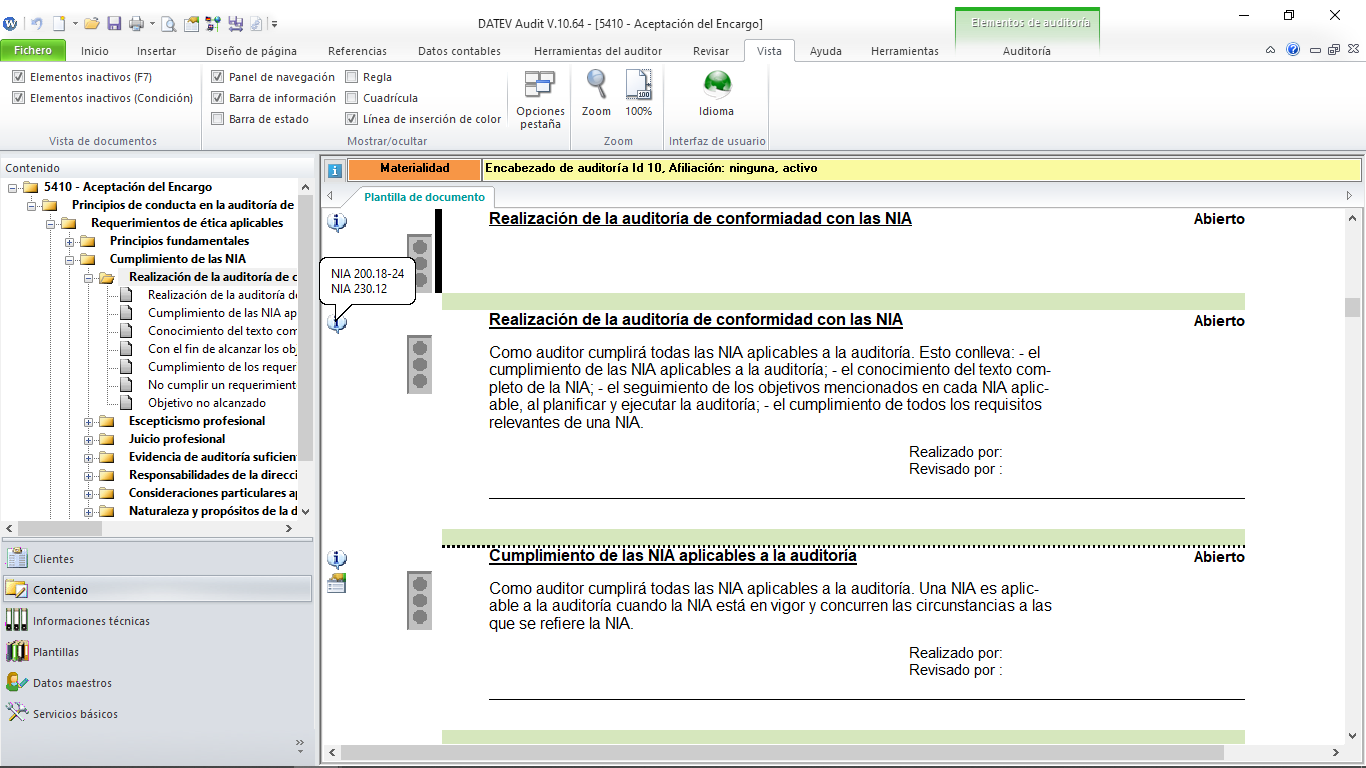

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.