es

es  ca

ca  pt

pt Responsabilidad del auditor respecto a otra información

NIA 720

Esta norma aborda las responsabilidades del auditor relacionadas con la otra información, ya sea financiera o no financiera (distinta de los estados financieros y del informe del auditor independiente sobre los estados financieros), incluida en el informe anual de la entidad. El informe anual de la entidad puede ser un documento único o un conjunto de documentos con la misma finalidad.

Los objetivos del auditor, una vez leída la otra información, son:

-

Considerar si existen incoherencias importantes entre la otra información y los estados financieros;

-

Considerar si existe una incoherencia importante entre la otra información y sus conocimientos obtenidos en la auditoría;

-

Responder adecuadamente cuando se identifique la existencia de incoherencias importantes o cuando se tenga conocimiento de que el resto de la información parece presentar incorrecciones importantes;

-

presentar el informe de acuerdo con esta Norma.

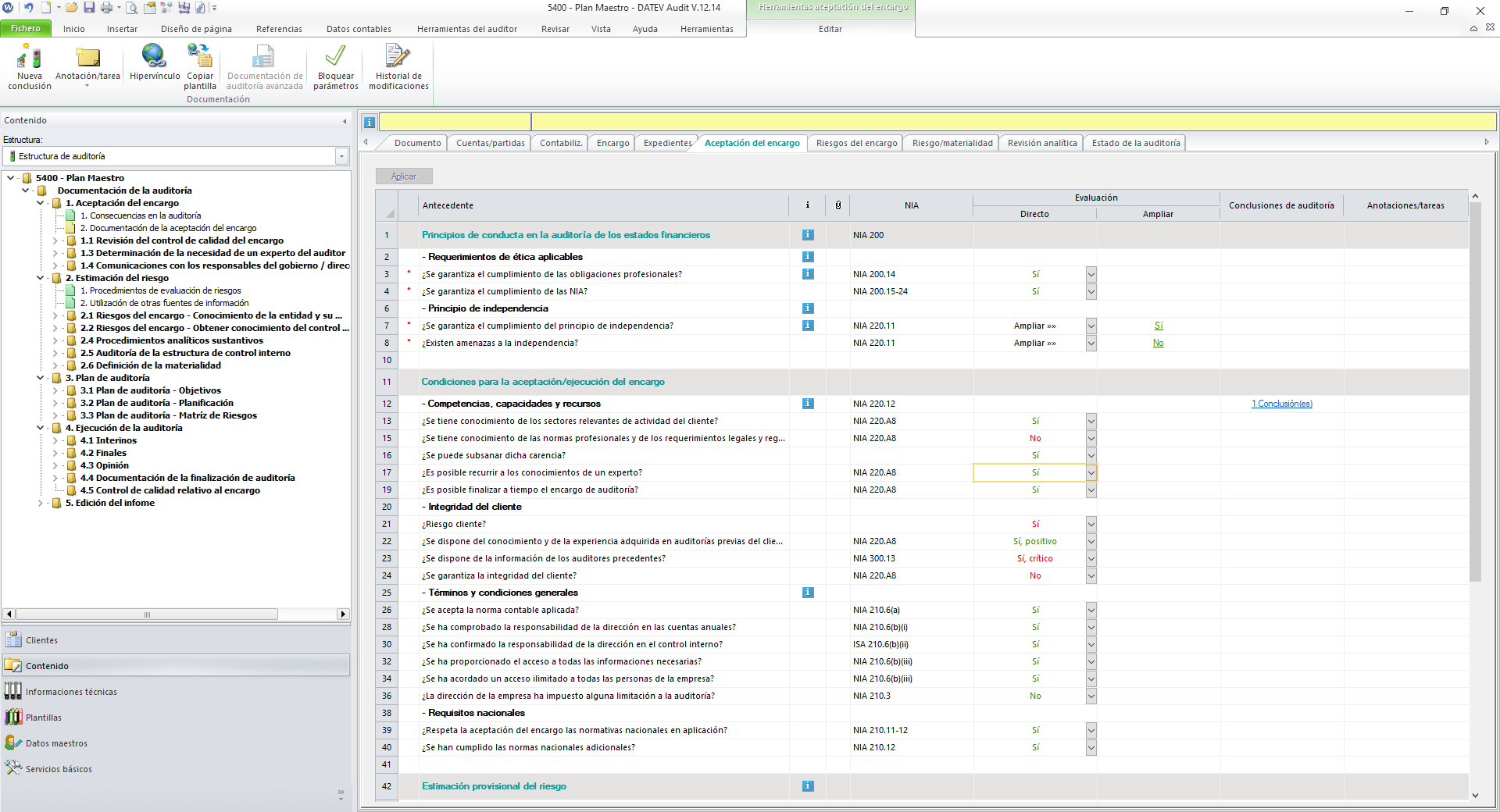

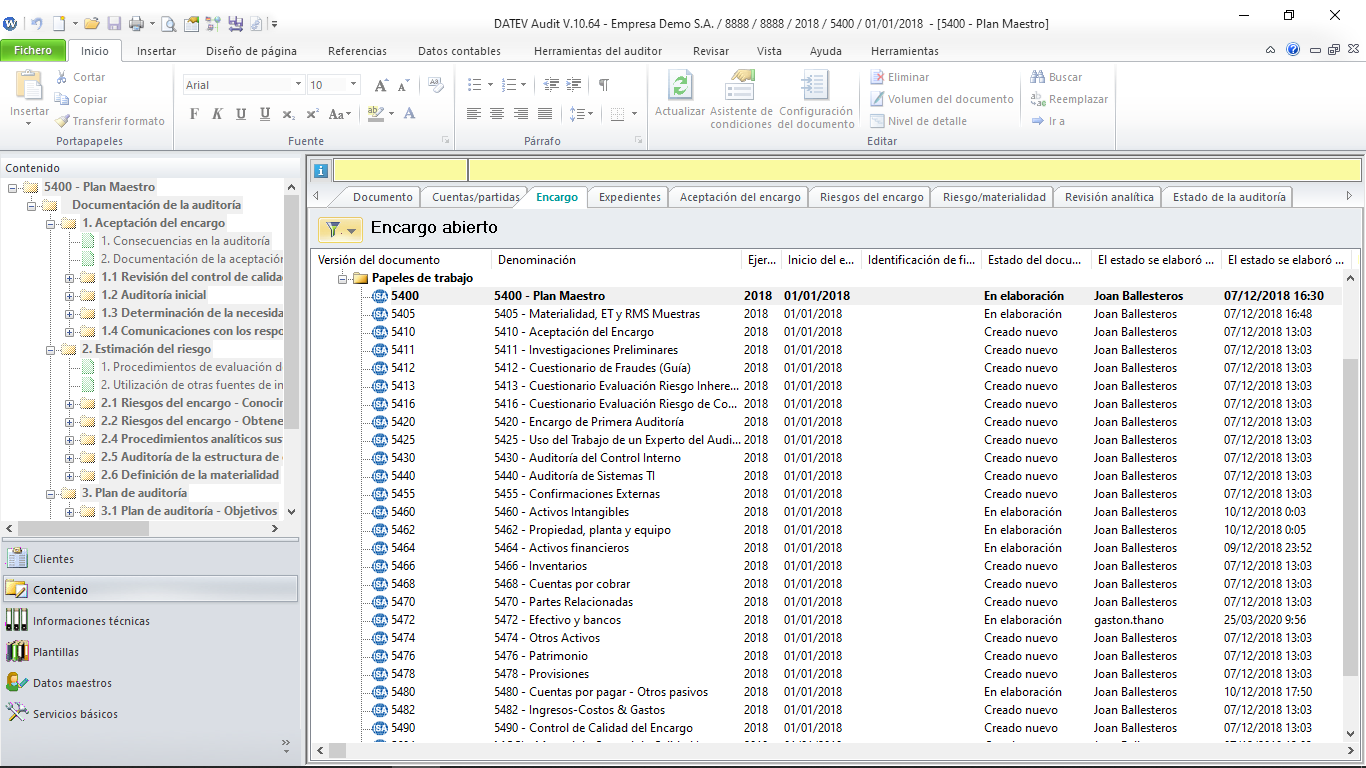

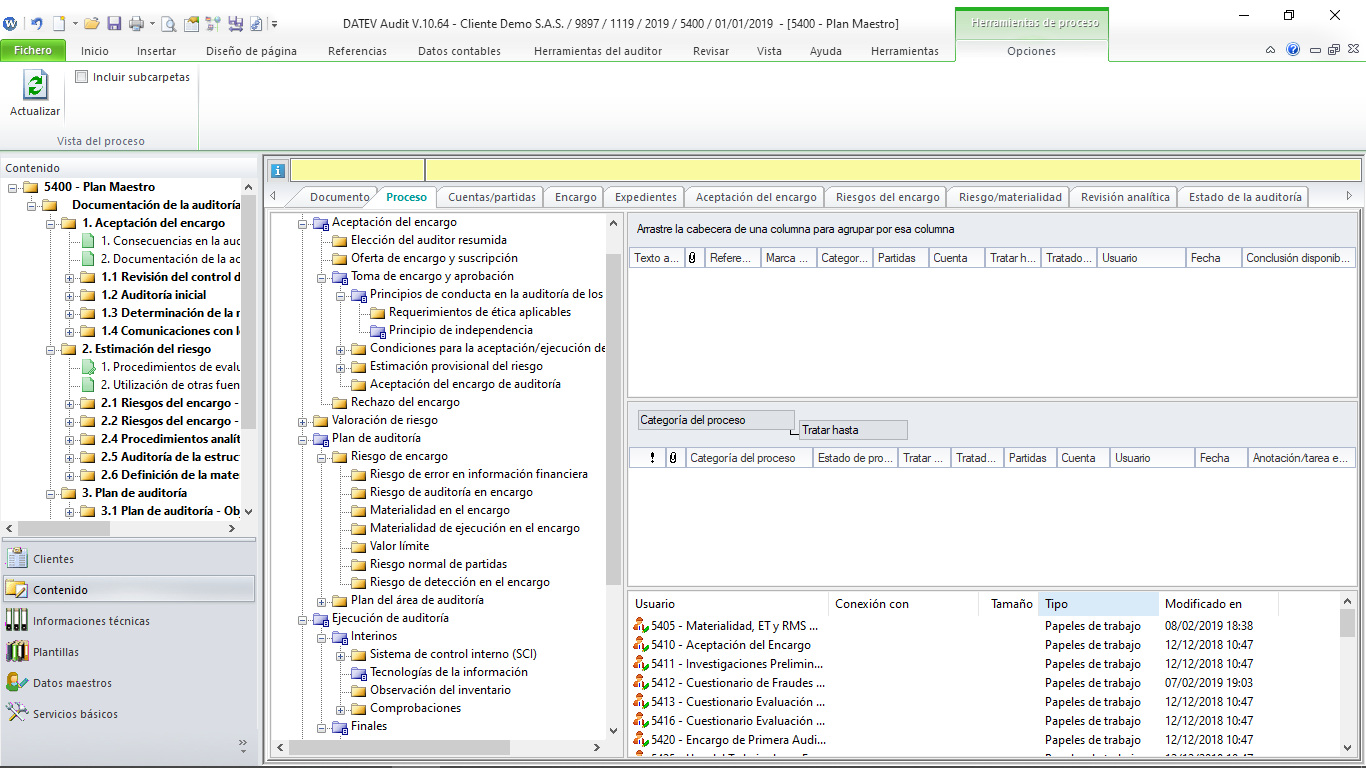

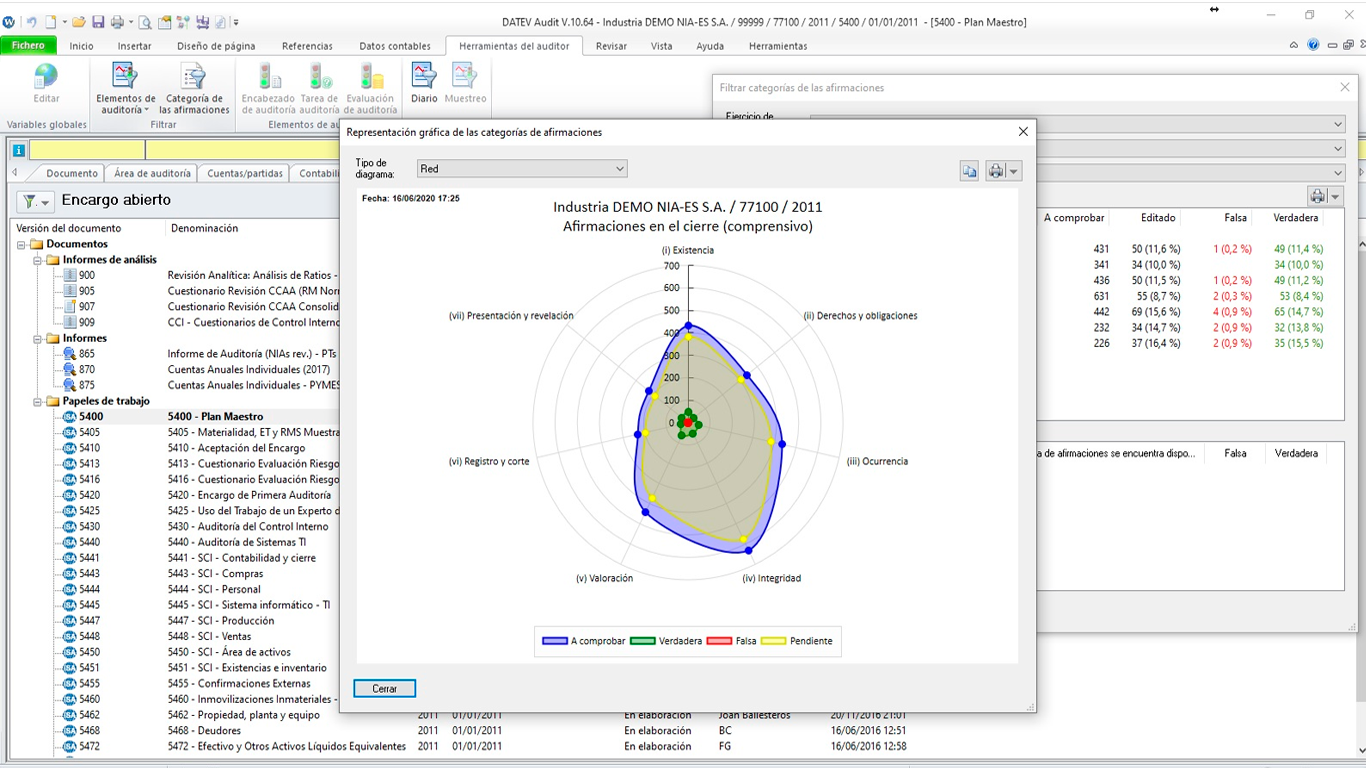

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.