es

es  ca

ca  pt

pt

Los errores en los estados financieros son materiales si pueden, de manera razonable, influir sobre las decisiones que los interesados toman en base a ellos.

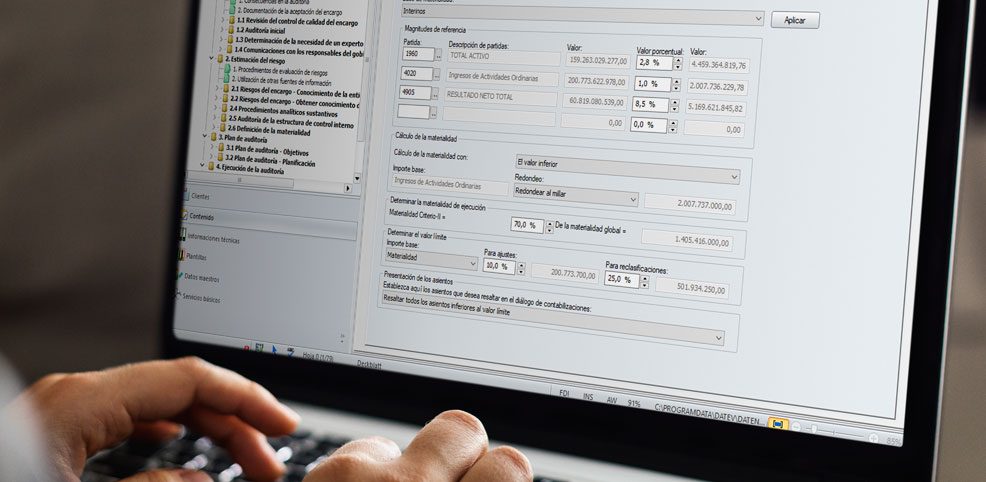

La importancia relativa o materialidad es el criterio cuantitativo definido por el auditor que establece el umbral de error aceptable para las posibles incorrecciones o errores materiales en los estados financieros en su conjunto, en áreas específicas, así como en determinados tipos de transacciones, saldos contables o información a revelar.

En consonancia, y para acotar la precisión del error tolerable durante el desarrollo del trabajo de auditoría, la materialidad de ejecución es el valor definido por el auditor como fracción de la importancia relativa o materialidad global y controlar los posibles errores detectados para los estados financieros en su conjunto o para determinados tipos de transacciones, saldos contables o información a revelar. El auditor determinará la materialidad de ejecución y los diversos errores tolerables con el fin de valorar los riesgos de incorrección material y de determinar la naturaleza, el momento de realización y la extensión de los procedimientos posteriores de auditoría.

Para determinar la materialidad, el auditor utiliza dos juicios críticos de auditoría, la revisión analítica, el análisis de ratios, etc… y establece la base de cálculo (total de activo, ingresos, resultado del ejercicio, etc.) y un porcentaje o intervalo de referencia.

Para facilitar esta labor, DATEV ISA Working Papers incluye un documento de vital importancia para ayudar al auditor en este cometido, pensado para controlar los niveles de materialidad y su posterior distribución en las áreas de trabajo. Ese documento es denominado 5405 – Materialidad, ET y RMS Muestras y conecta con varias áreas del software, ofreciendo información de utilidad en un solo documento centralizado que actuará como monitor del comportamiento de la materialidad y los errores detectados a lo largo del desarrollo del encargo. También irá recogiendo los ajustes y/o reclasificaciones que se vayan registrando y afecten a las cuentas asociadas a cada área, informado del efecto sobre el error tolerable, la materialidad de ejecución y el nivel de materialidad global.

Para conocer más sobre el funcionamiento e interconexiones de este documento, hemos diseñado una guía exclusiva para clientes cuya descarga se encuentra en el sitio de soporte. Lo invitamos a iniciar sesión y descargar su copia.