es

es  ca

ca  pt

pt Responsabilidad del auditor en relación con el fraude en el contexto de la auditoría de estados financieros

NIA 240

Estabelece as obrigações do auditor no que se refere à fraude em auditoria de demonstrações contábeis.

O auditor deverá obter razoável segurança de que as demonstrações não obtém distorções relevantes, ocasionadas por fraude ou erro. Tendo o auditor os seguintes objetivos:

- Identificar esos riesgos de incorrecciones;

- Obtener pruebas suficientes y adecuadas de los riesgos de distorsión derivados del fraude. Definir y aplicar las respuestas adecuadas;

- Responder adecuadamente al fraude o a las sospechas detectadas durante la auditoría.

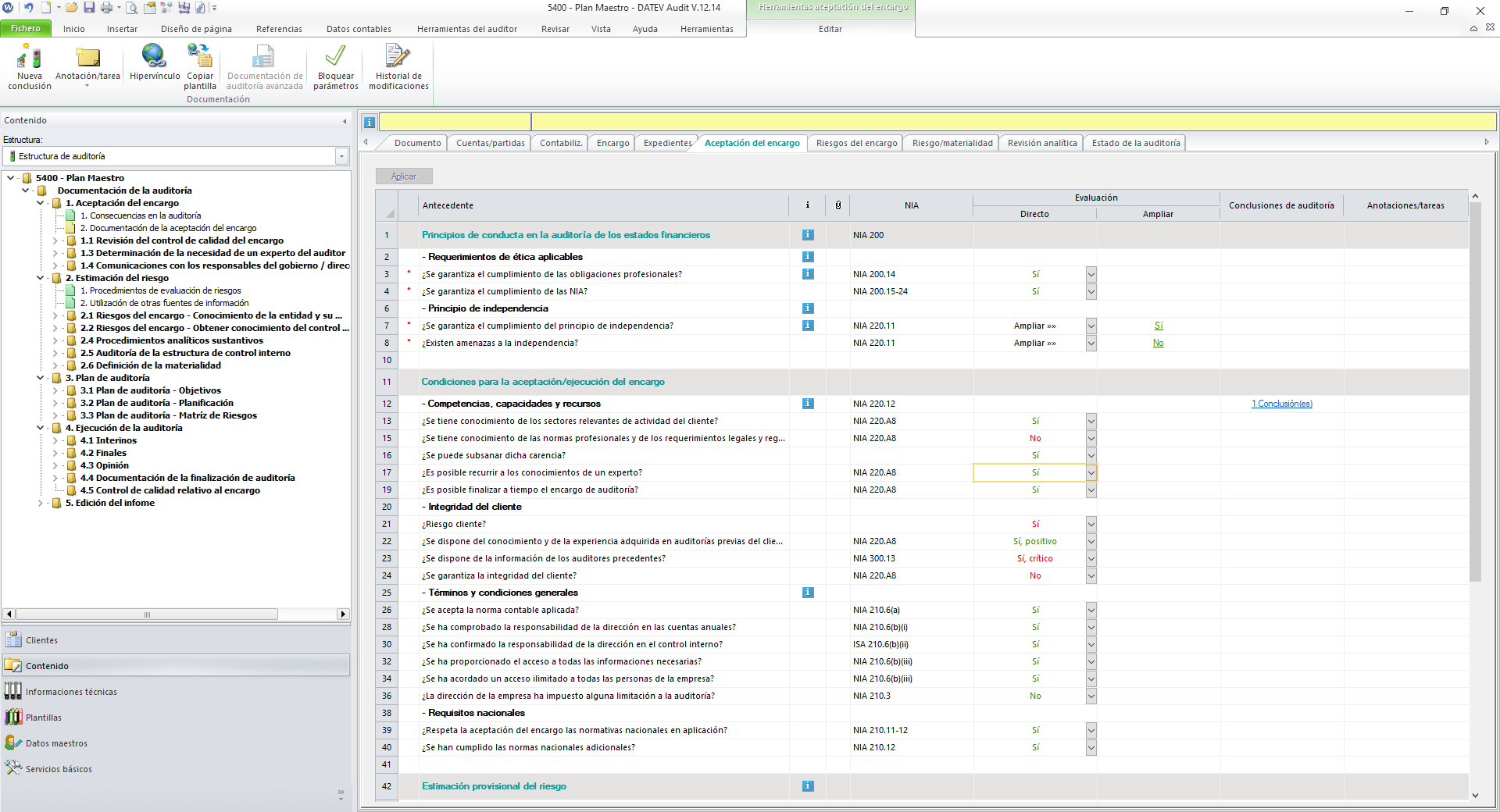

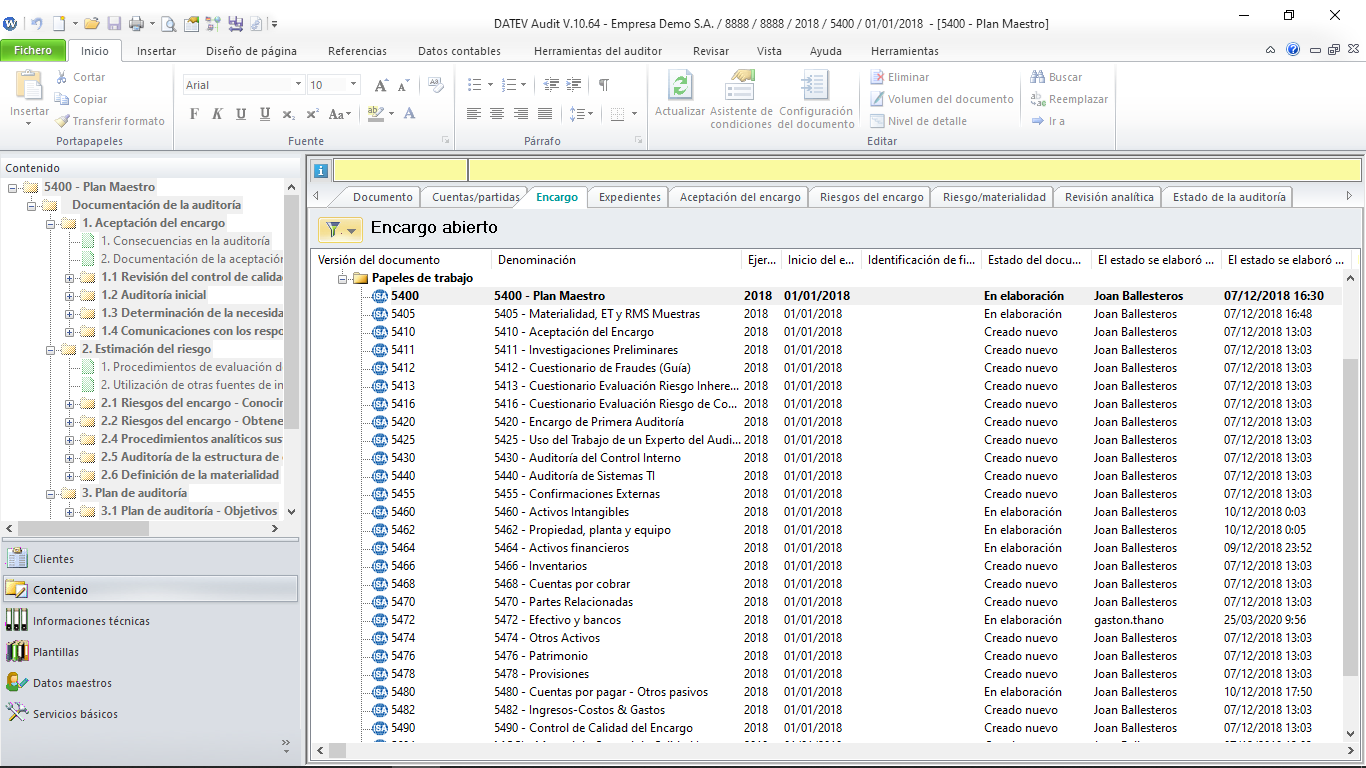

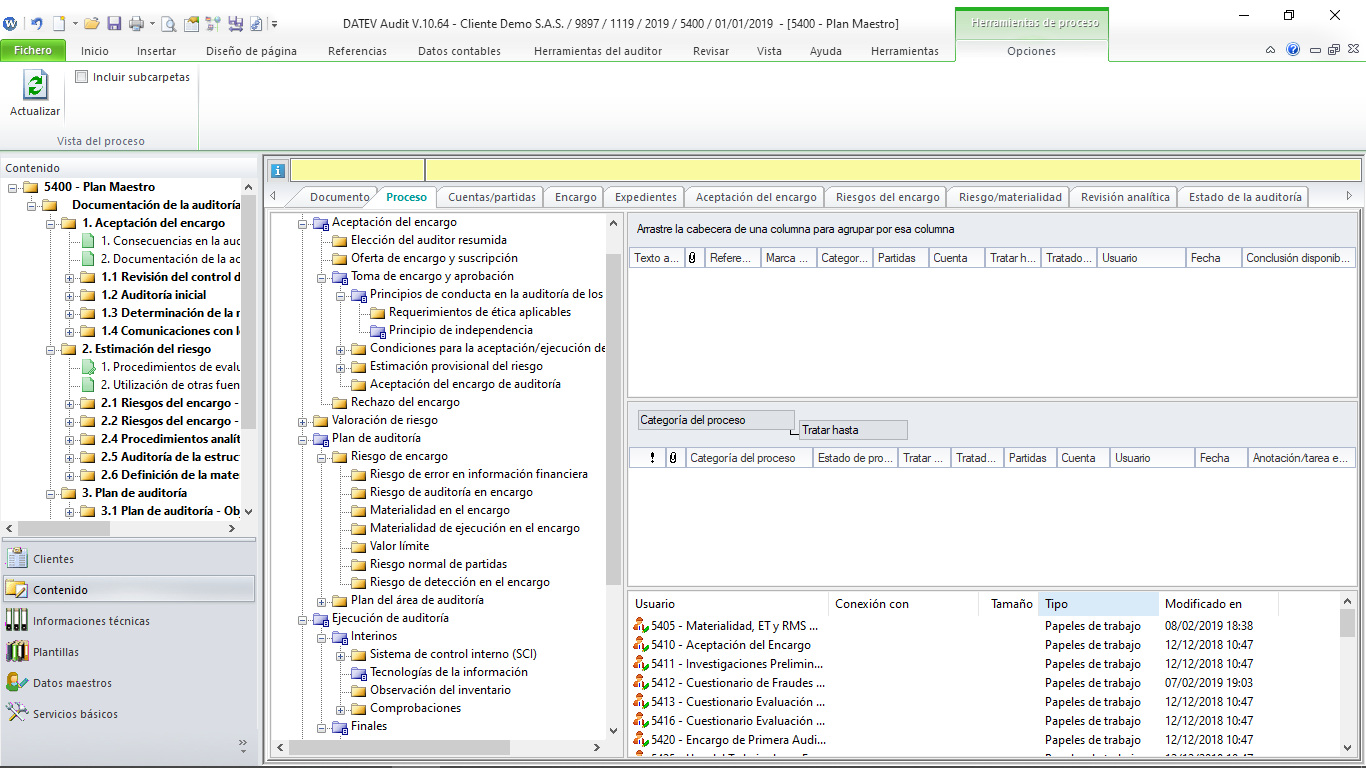

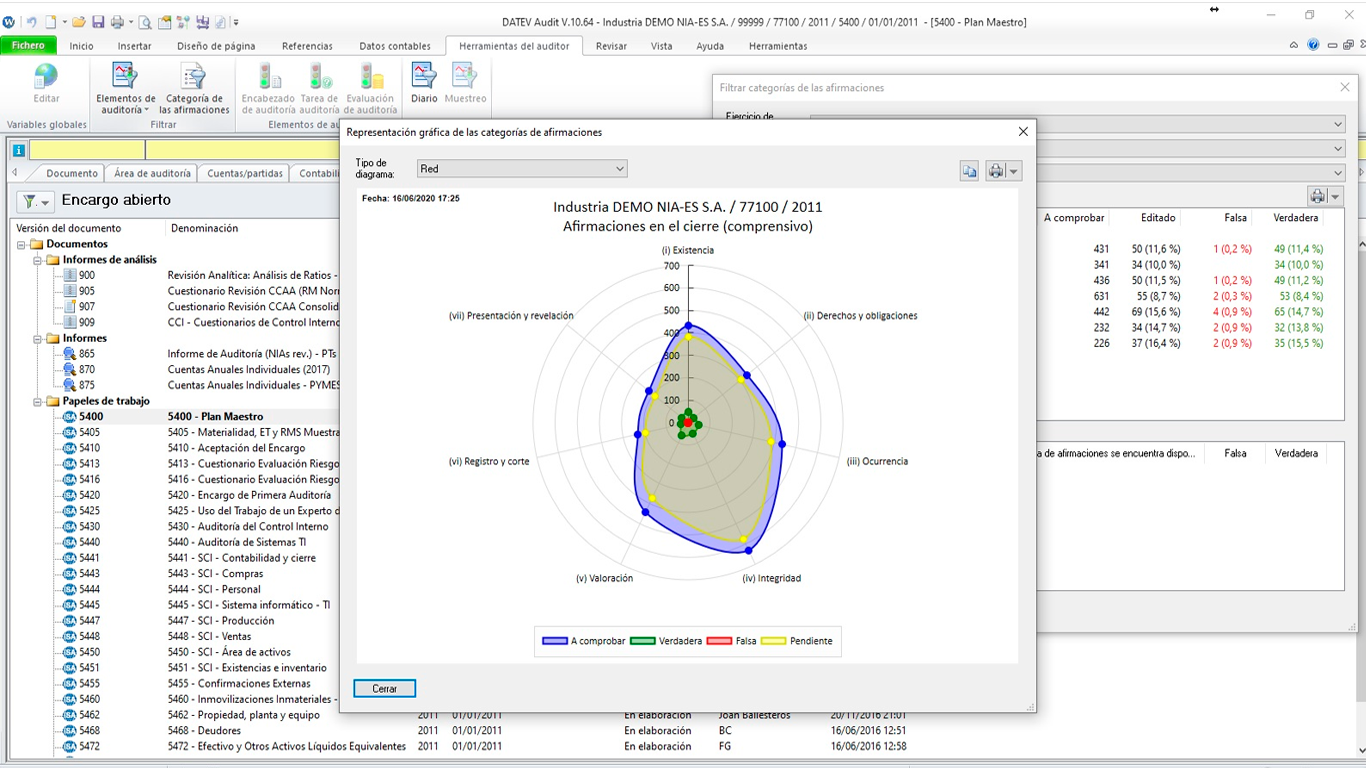

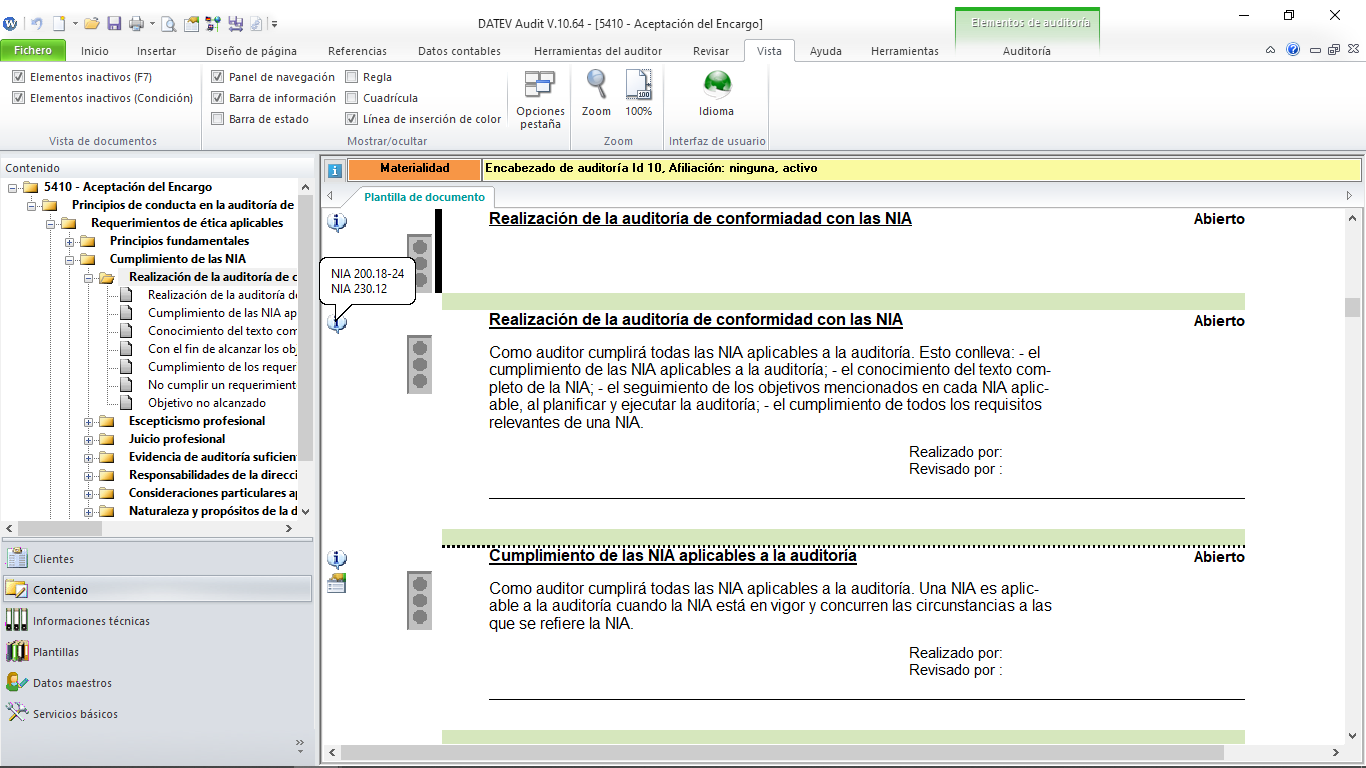

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.