es

es  ca

ca  pt

pt Aceptación de los términos del trabajo de auditoría

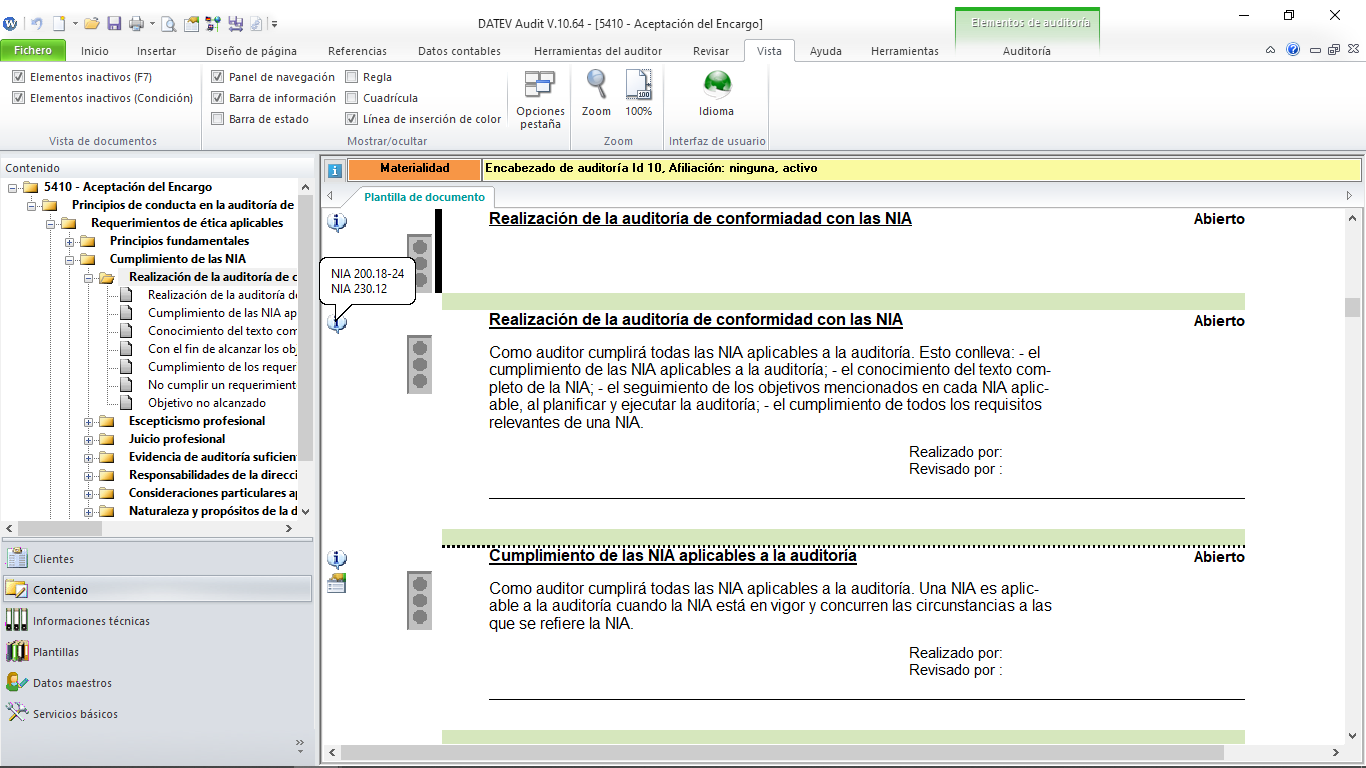

NIA 210

La NIA 210 trata de las obligaciones del auditor en relación con la gestión de la calidad del trabajo de auditoría de los estados financieros y las responsabilidades conexas del socio auditor.

En asociación con la NIA 200, el auditor debe establecer términos y condiciones antes de la realización del trabajo de auditoría, que el auditor debe establecer con la dirección, o cuando sea aplicable, con el gobierno responsable.

Entre las principales determinaciones que la norma establece como condición previa a la obra;

-

Determinar si la estructura del informe financiero que se va a aplicar en la elaboración del los estados financieros son aceptables (véanse los puntos A2 a A10).

-

Obtener el acuerdo de la dirección de que reconoce y entiende su resposabilidad (ver puntos A11 a A14 y A20).

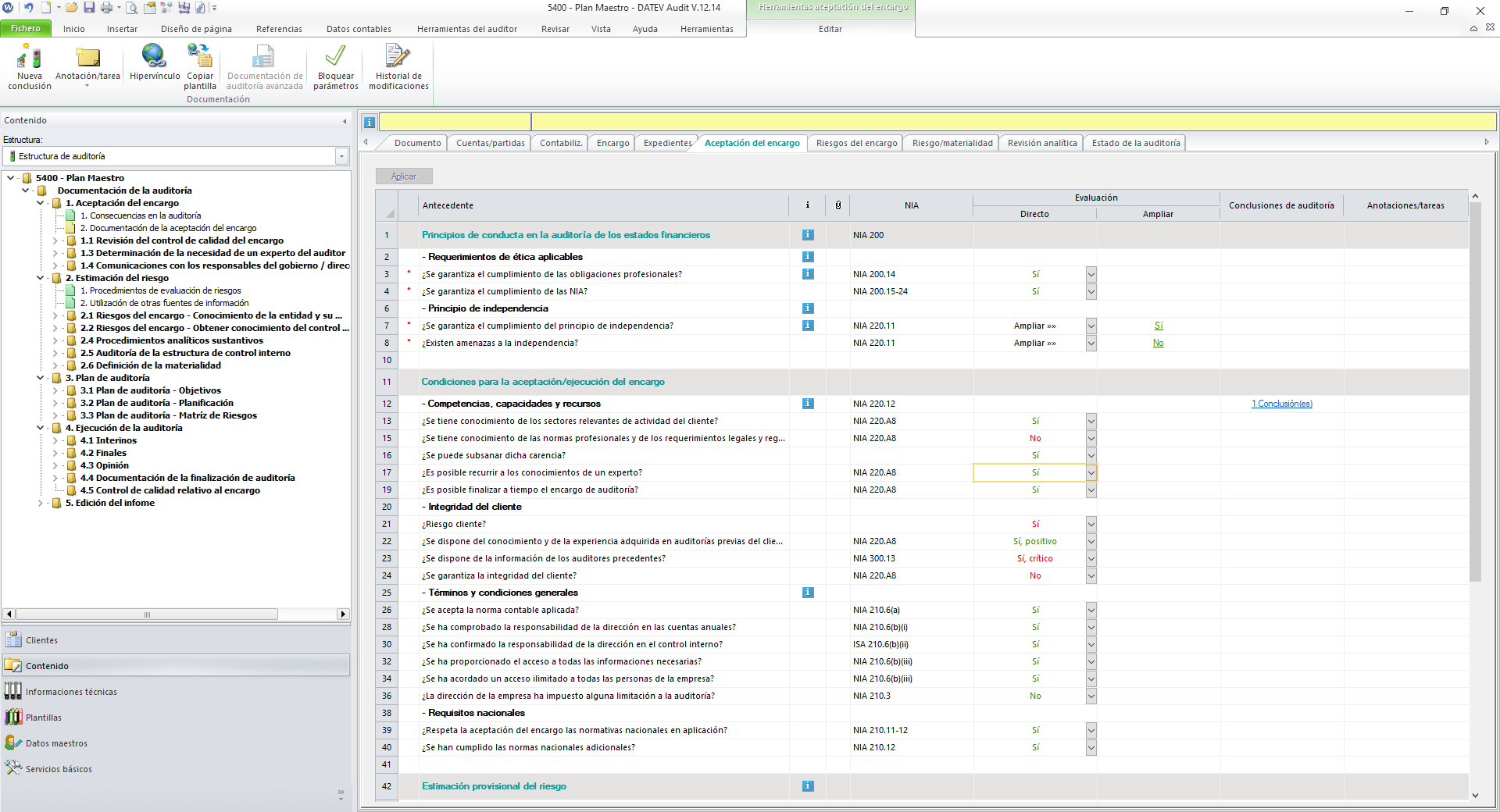

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.