es

es  ca

ca  pt

pt Hechos posteriores

NIA 560

Esta norma trata de la responsabilidad del auditor independiente en relación con los hechos posteriores en la auditoría de los estados financieros.

A partir de ahí, los objetivos del auditor son:

-

Obtener pruebas de auditoría adecuadas y suficientes sobre si los hechos ocurridos entre la fecha de los estados financieros y la fecha del informe del auditor independiente que deben ajustarse o revelarse en los estados financieros, se reflejan adecuadamente en dichos estados financieros;

-

Responder adecuadamente a los hechos que hayan llegado a conocimiento del auditor independiente después de la fecha de su informe y que, de haberlos conocido en esa fecha (de presentación de informes), podrían haber hecho que el auditor modificara su informe.

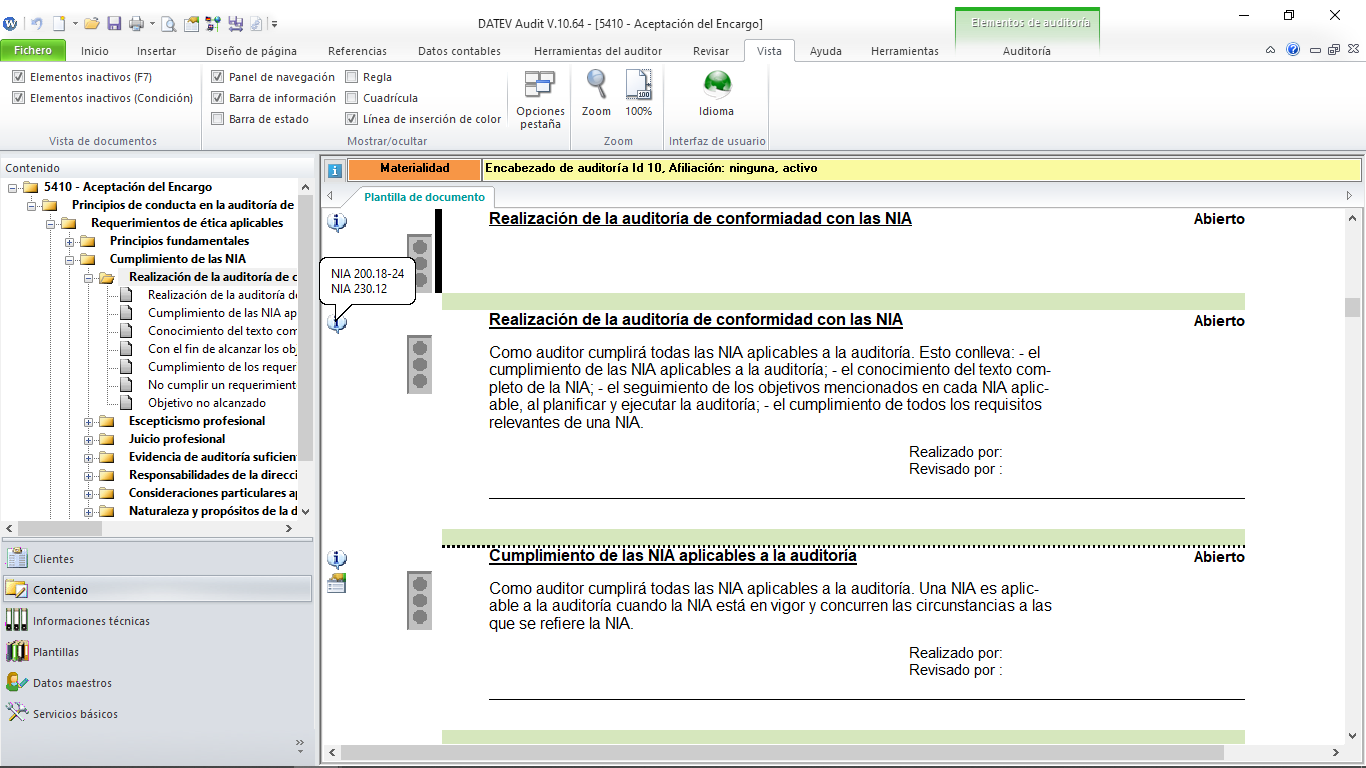

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.