pt

pt  ca

ca  es

es Utilização do Trabalho de Auditoria Interna

NBC-TA 600

Esta Norma trata da responsabilidade do auditor externo (doravante auditor independente), quando ele utilizar o trabalho dos auditores internos. Incluindo a utilização do trabalho de auditoria interna para a obtenção de evidência e a utilização de auditores internos na assistência direta ao auditor independente, incluindo-o como parte da equipe de trabalho sob direção, supervisão e revisão do auditor independente.

Lista-se como objetivos do auditor independente:

- determinar se o trabalho da auditoria interna ou se a assistência direta dos auditores internos pode ser utilizado e, em caso positivo, em quais áreas e em que extensão;

- se utilizar o trabalho da auditoria interna, o auditor independente deve determinar que esse trabalho é adequado para os fins da sua auditoria; e

- se utilizar os auditores internos para prestar assistência direta, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada.

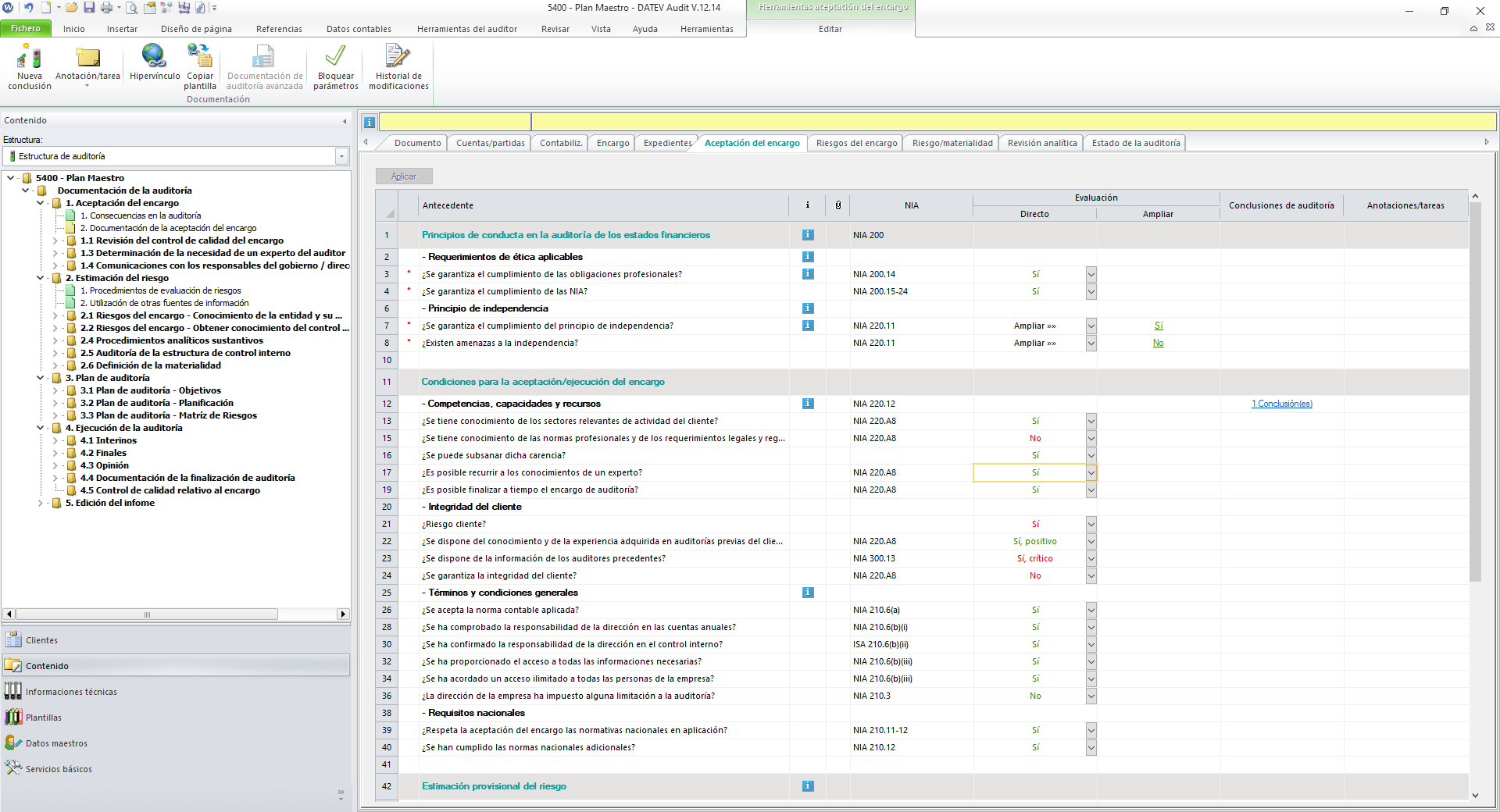

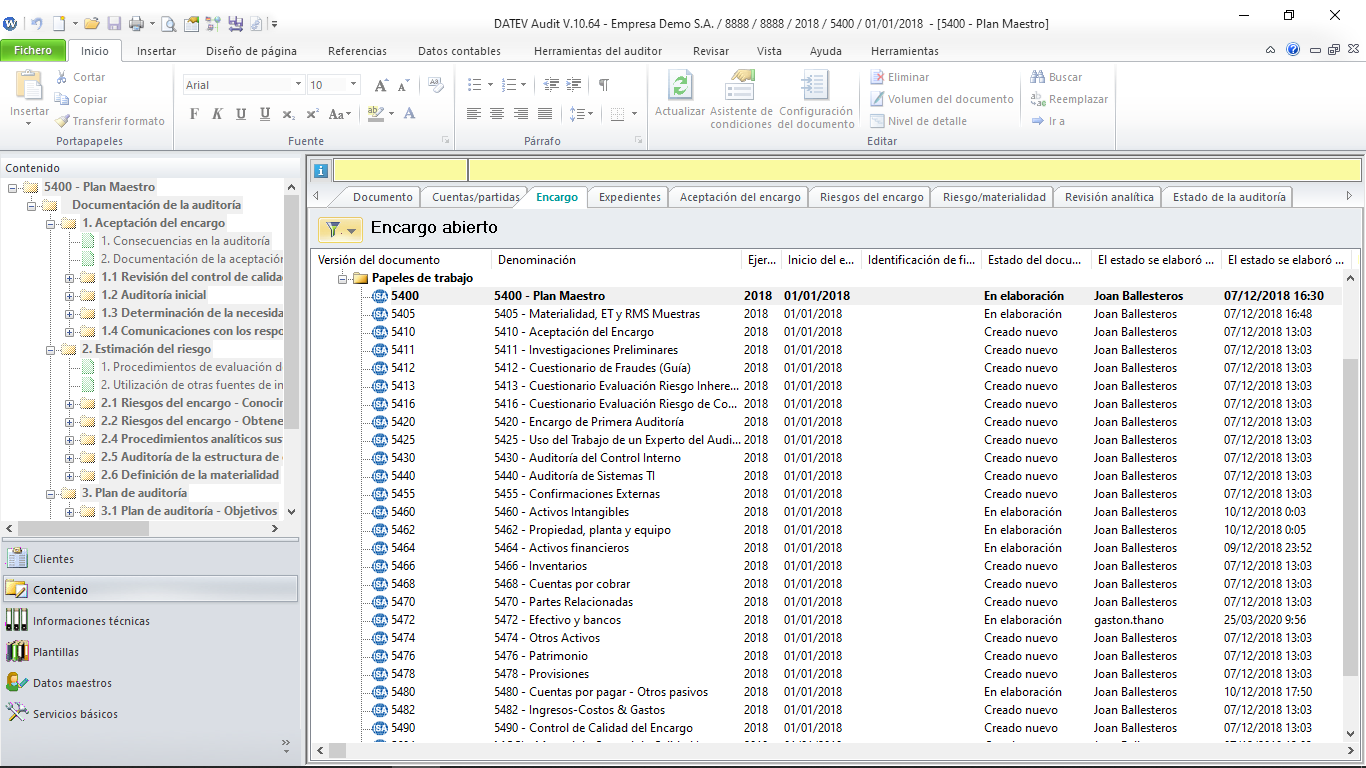

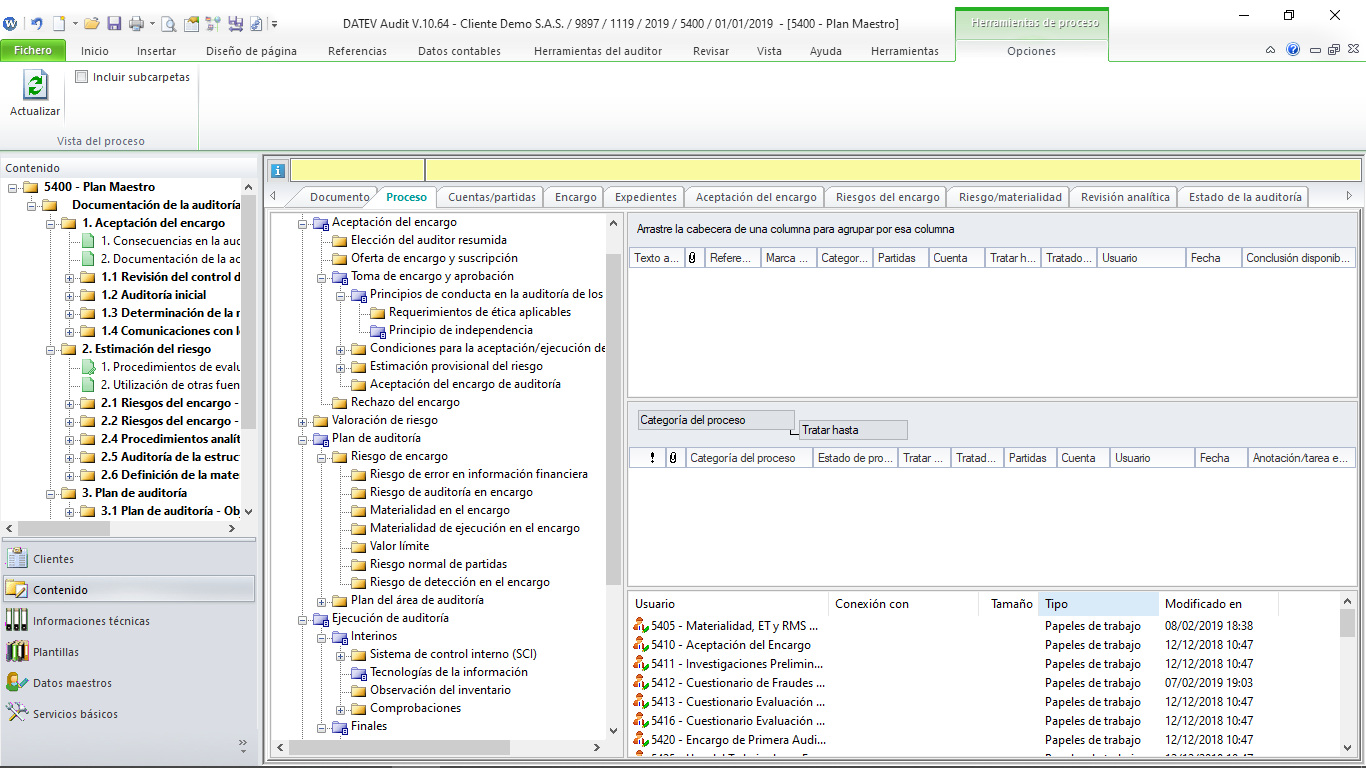

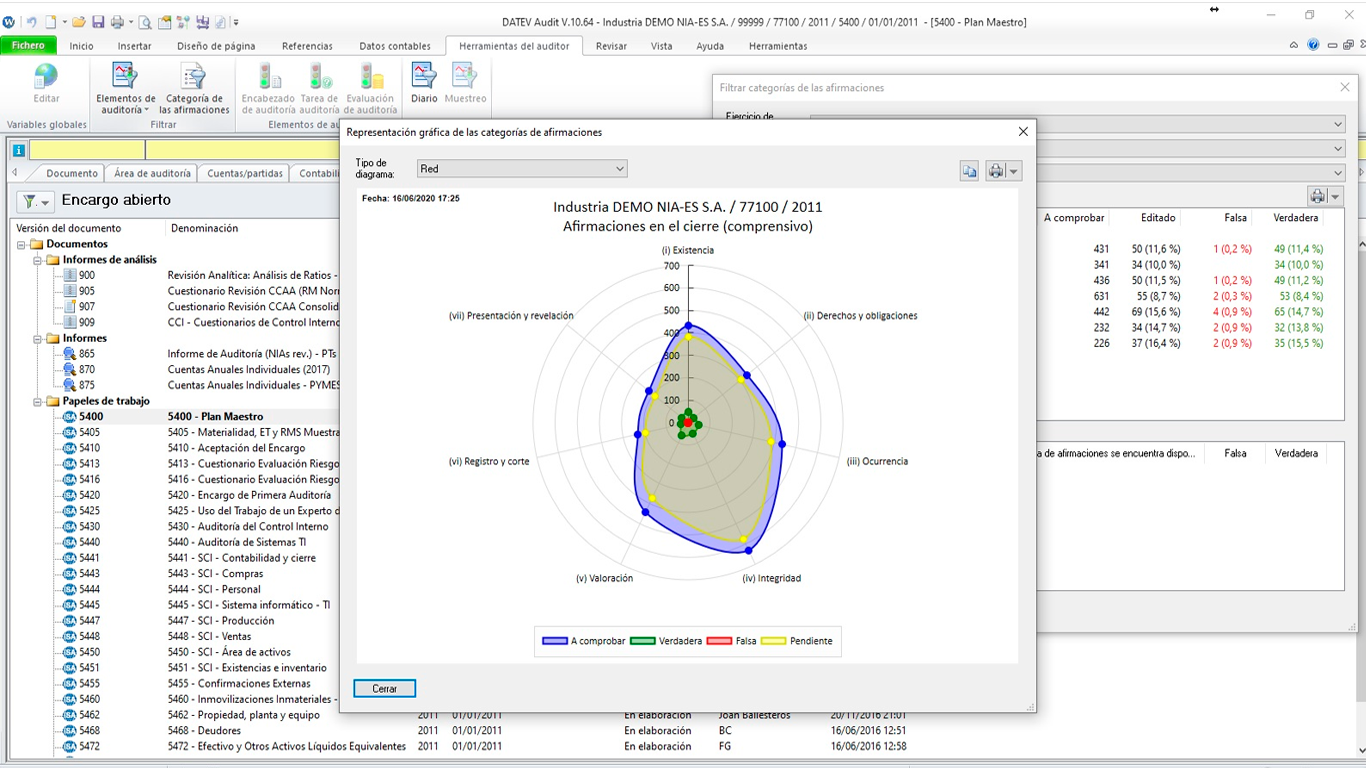

O DATEV ISA Papéis de Trabalho é uma metodologia de trabalho interativa, desenvolvida com base nas Normas Internacionais de Auditoria. Dessa forma, o auditor tem acesso às normas e seus parágrafos referenciados a todo momento, ampliando as informações e possibilitando a compreensão lógica de cada avaliação, teste ou recomendação.