pt

pt  ca

ca  es

es Modificações na Opinião do Auditor Independente

NBC-TA 705

Esta norma trata da responsabilidade do auditor de emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis de acordo com a NBC TA 700, o auditor conclui que é necessária uma modificação em sua opinião sobre as demonstrações contábeis. Trata também de como a forma e o conteúdo do relatório do auditor são afetados quando o auditor expressa uma opinião modificada.

O objetivo do auditor é expressar claramente uma “Opinião modificada” de forma apropriada sobre as demonstrações contábeis, que é necessária quando o auditor:- Conclui, com base em evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes; ou

- Não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis como um todo não apresentam distorções relevantes

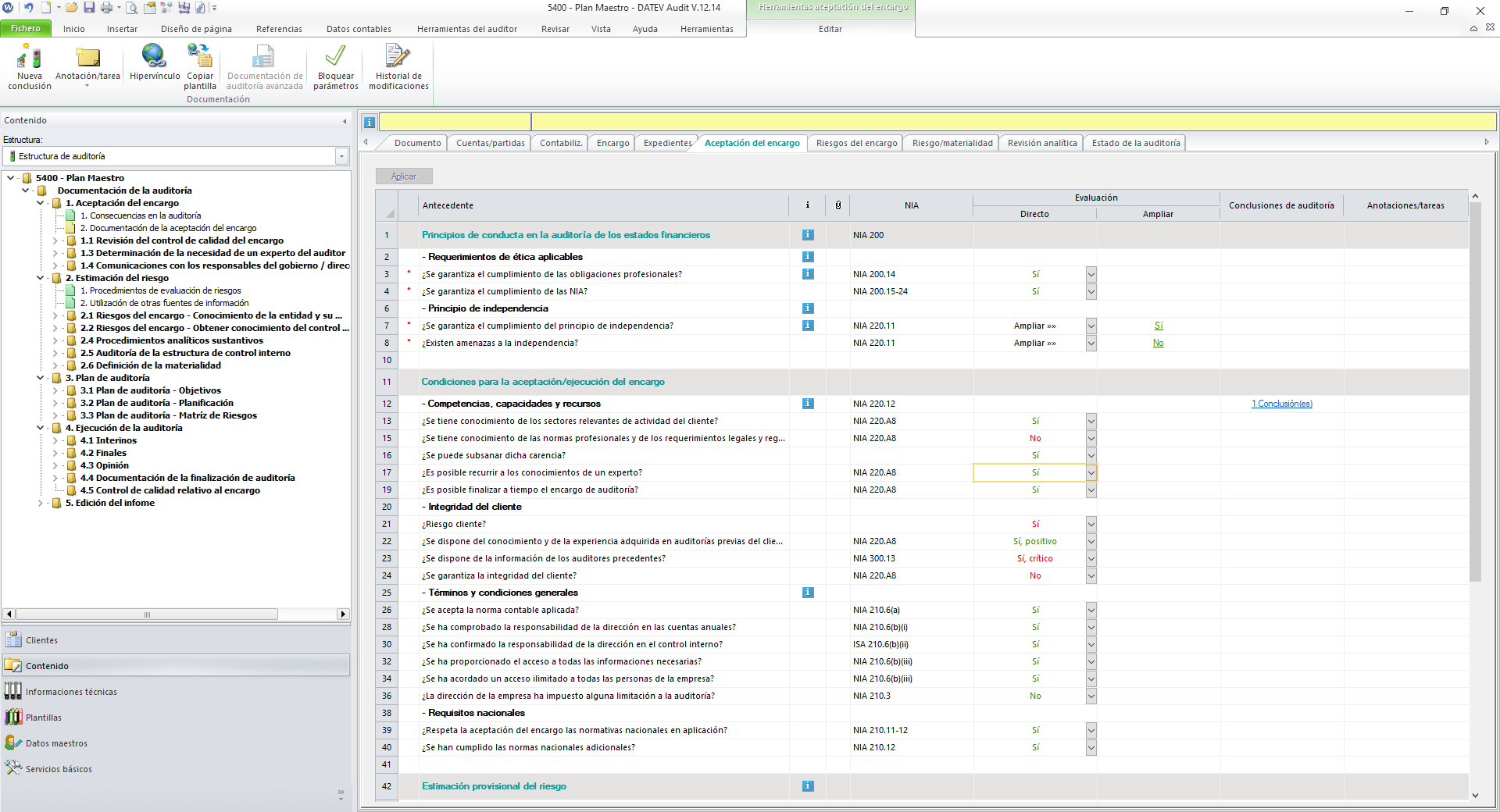

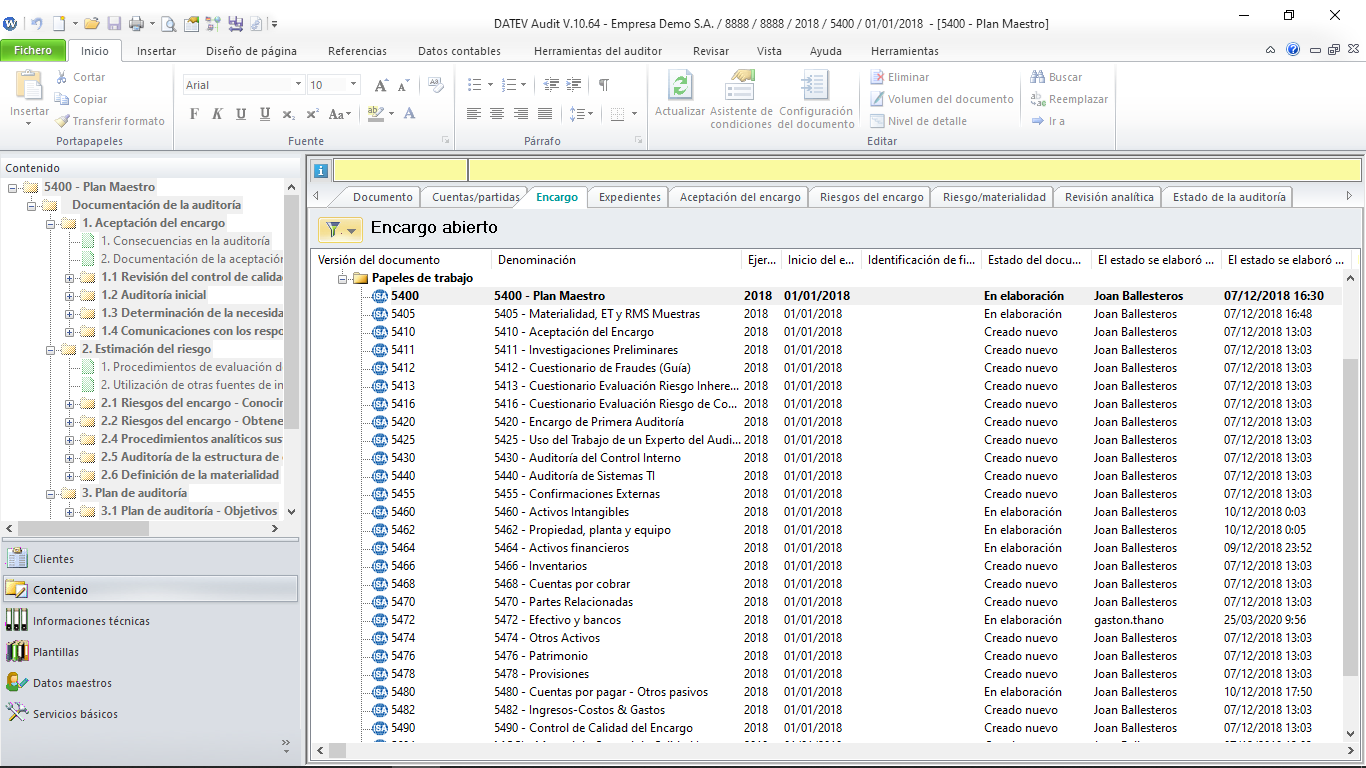

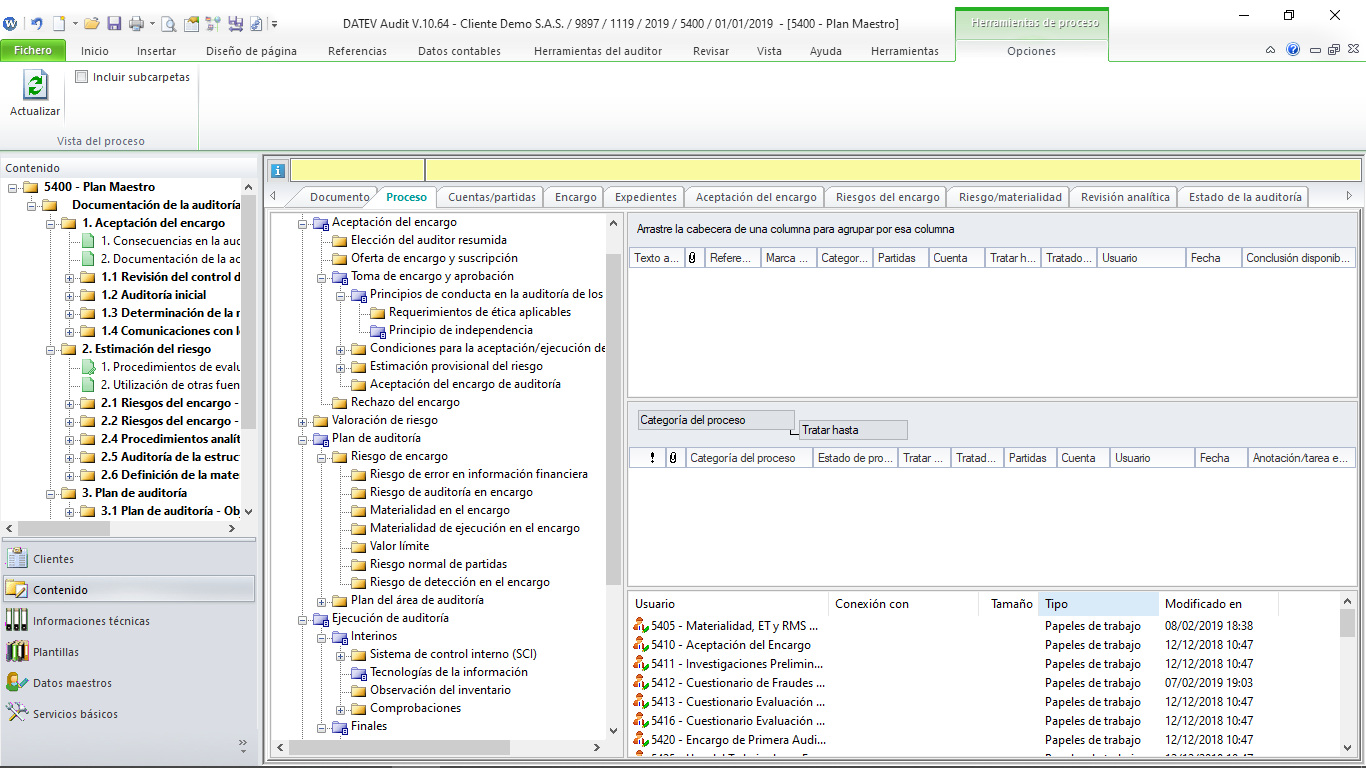

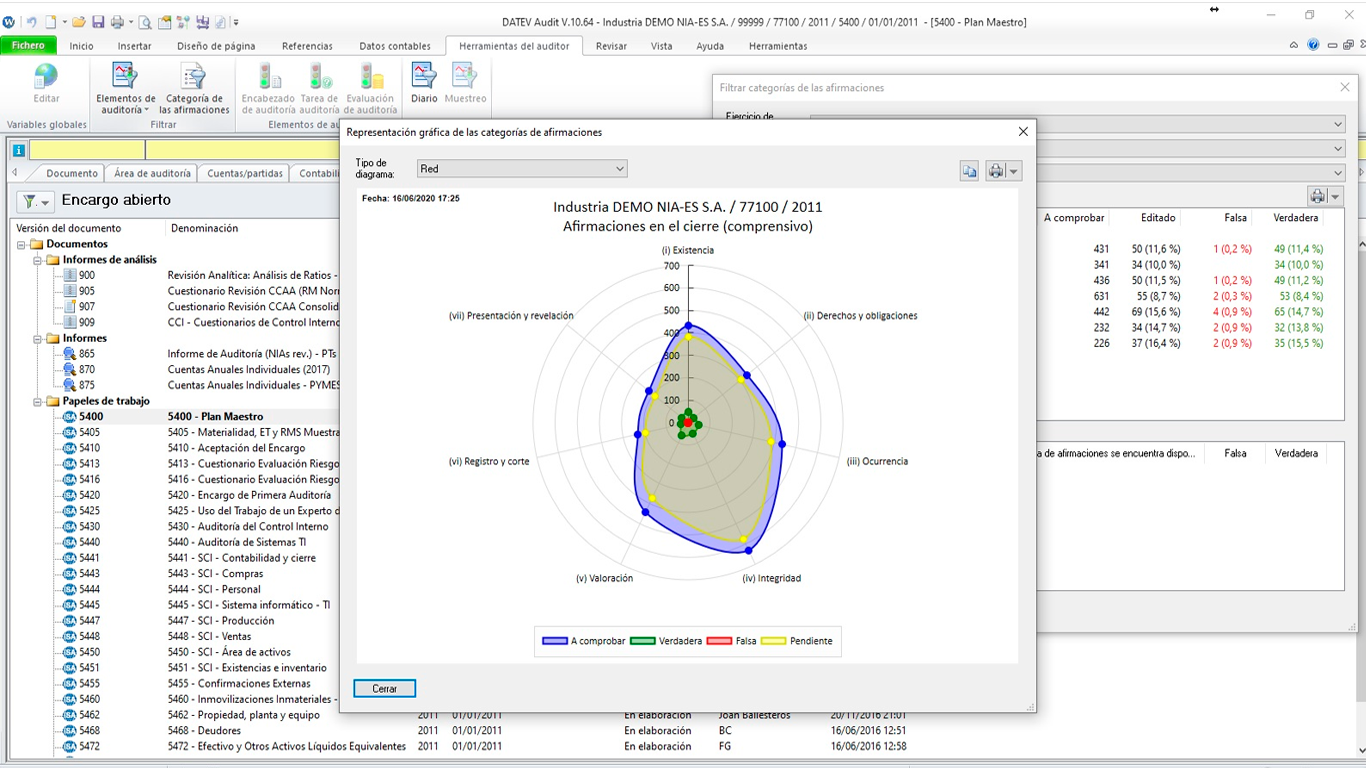

O DATEV ISA Papéis de Trabalho é uma metodologia de trabalho interativa, desenvolvida com base nas Normas Internacionais de Auditoria. Dessa forma, o auditor tem acesso às normas e seus parágrafos referenciados a todo momento, ampliando as informações e possibilitando a compreensão lógica de cada avaliação, teste ou recomendação.