pt

pt  ca

ca  es

es Responsabilidade do Auditor em Relação a Outras Informações

NBC-TA 720

Esta norma trata das responsabilidades do auditor relacionadas com as outras informações, sejam elas financeiras ou não financeiras (que não as demonstrações contábeis e o relatório do auditor independente sobre as demonstrações contábeis), incluídas no relatório anual da entidade. O relatório anual da entidade pode ser um único documento ou um conjunto de documentos que servem à mesma finalidade.

Os objetivos do auditor, após ter lido as outras informações, são:

- Considerar se há inconsistência relevante entre as outras informações e as

demonstrações contábeis; - Considerar se há inconsistência relevante entre as outras informações e o seu

conhecimento obtido na auditoria; - Responder apropriadamente quando identificar a existência de inconsistências relevantes ou quando, de outra forma, tomar conhecimento de que as outras informações parecem apresentar distorções relevantes; e

- Apresentar o relatório de acordo com esta norma.

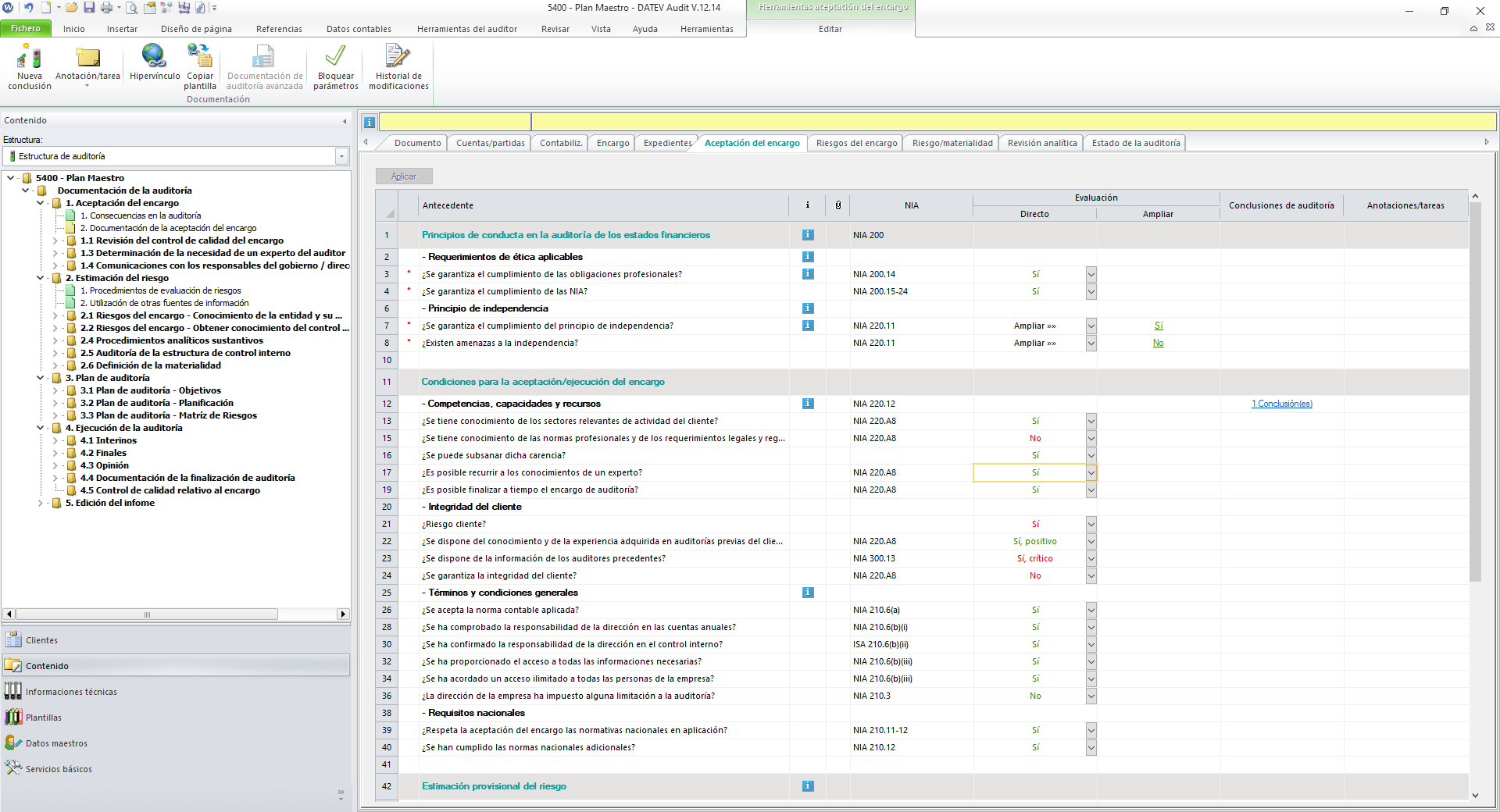

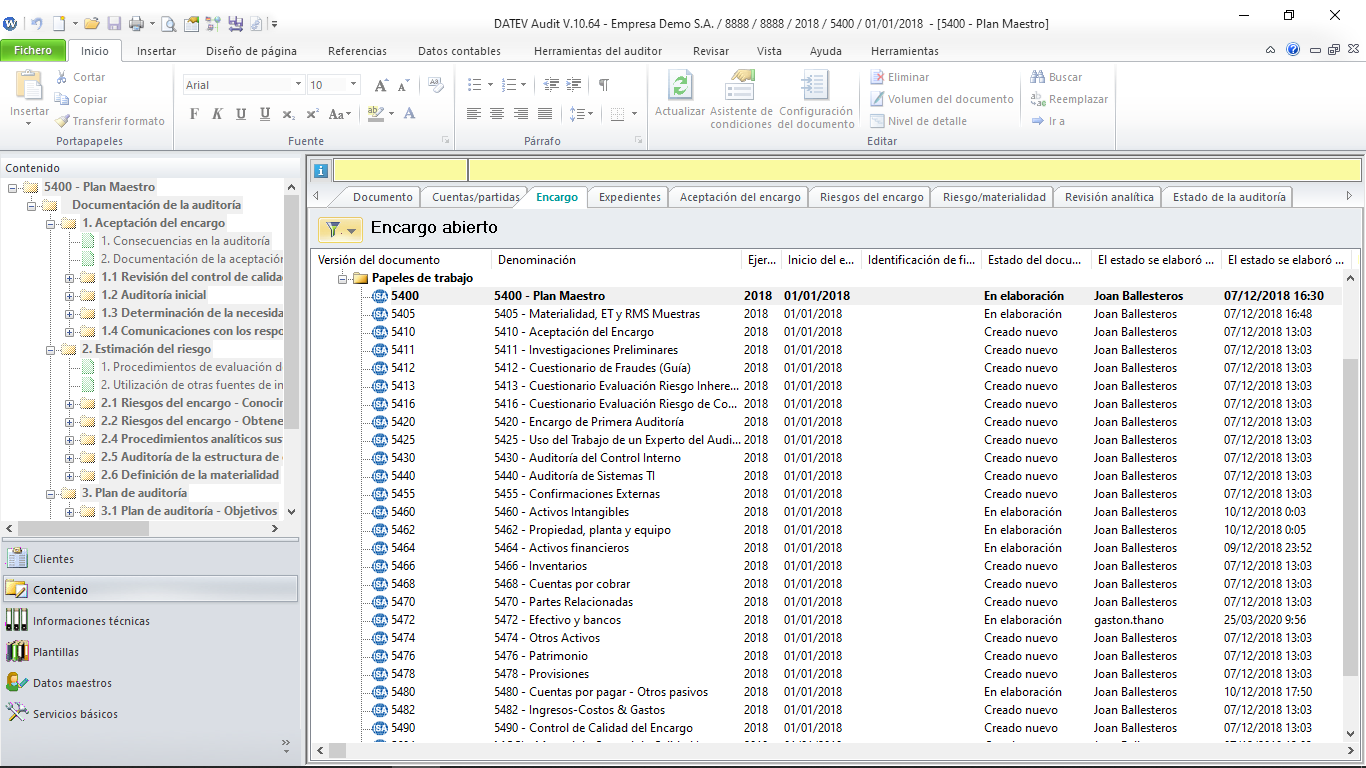

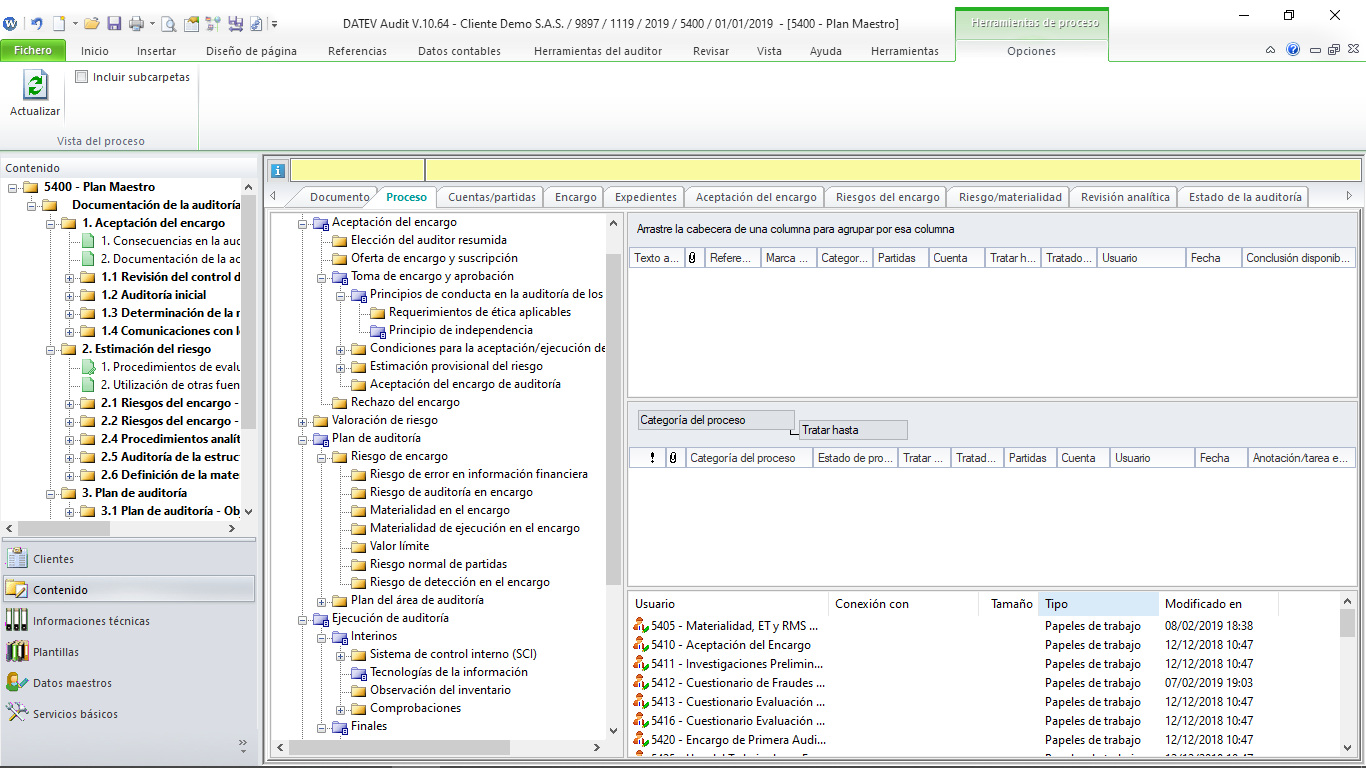

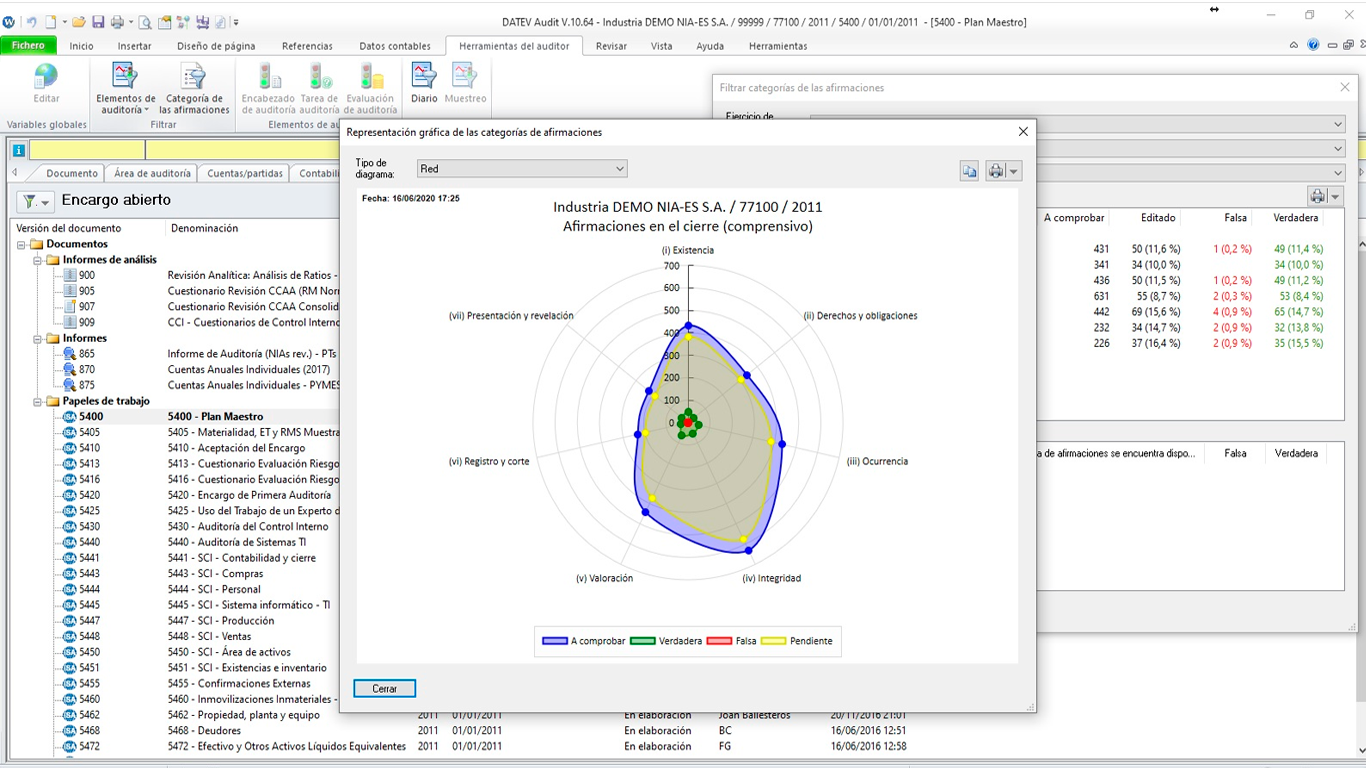

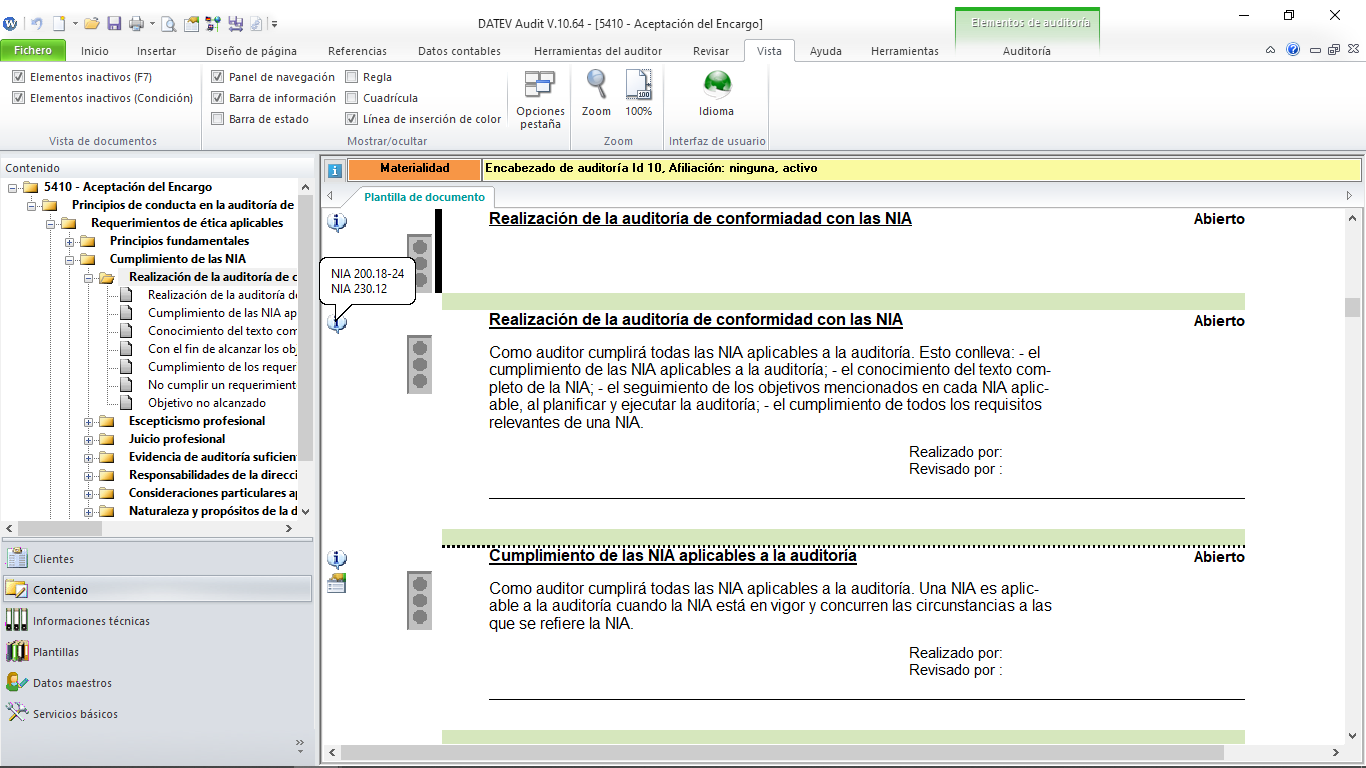

O DATEV ISA Papéis de Trabalho é uma metodologia de trabalho interativa, desenvolvida com base nas Normas Internacionais de Auditoria. Dessa forma, o auditor tem acesso às normas e seus parágrafos referenciados a todo momento, ampliando as informações e possibilitando a compreensão lógica de cada avaliação, teste ou recomendação.