pt

pt  ca

ca  es

es

Os erros nas demonstrações financeiras são materiais se for razoável esperar que eles influenciem as decisões que as partes interessadas tomam com base nelas.

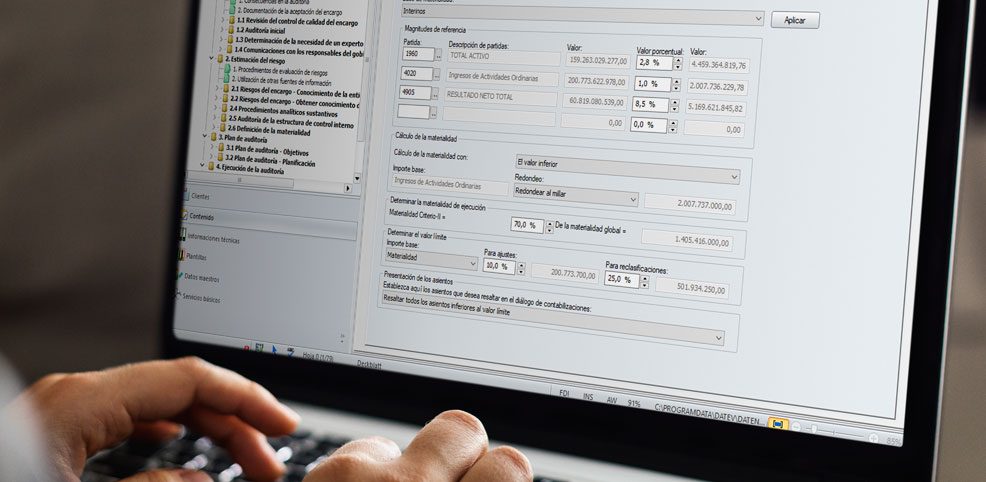

A materialidade é o critério quantitativo definido pelo auditor que estabelece o limiar de erro aceitável para possíveis declarações falsas ou erros materiais nas demonstrações financeiras como um todo, em áreas específicas, bem como em certos tipos de transações, saldos contábeis ou divulgações.

Consequentemente, e para reduzir a precisão do erro tolerável durante o desempenho do trabalho de auditoria, a materialidade do execução é o valor definido pelo auditor como uma fração da importância relativa ou materialidade global e controlar potenciais distorções identificadas para as demonstrações financeiras como um todo ou para tipos específicos de transações, saldos de contas ou declarações. O auditor determina a materialidade de execução e os vários erros toleráveis, a fim de avaliar os riscos de erros materiais e determinar a natureza, o tempo e a extensão dos procedimentos de auditoria subsequentes.

Para facilitar esta tarefa, DATEV ISA NBC TA Working Papers incluem um documento de vital importância para ajudar o auditor nesta tarefa, projetado para controlar os níveis de materialidade e sua subsequente distribuição nas áreas de trabalho. Este documento é chamado 5405 - Materialidade, ET e RMS Amostragem e se conecta com várias áreas do software, oferecendo informações úteis em um único documento centralizado que atuará como um monitor do comportamento da materialidade e dos erros detectados durante o desenvolvimento do trabalho de auditoria. Ele também coletará os ajustes e/ou reclassificações que são registrados e afetam as contas associadas a cada área, relatando o efeito sobre o erro tolerável, a materialidade de execução e o nível de materialidade global.

Para saber mais sobre a operação e interconexões deste documento, elaboramos um guia somente para o cliente, que você pode baixar do site de suporte. Convidamos você a fazer o login e baixar sua cópia.