pt

pt  ca

ca  es

es Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis

NBC-TA 240

Estabelece as obrigações do auditor no que se refere à fraude em auditoria de demonstrações contábeis.

O auditor deverá obter razoável segurança de que as demonstrações não obtém distorções relevantes, ocasionadas por fraude ou erro. Tendo o auditor os seguintes objetivos:

- Identificar tais riscos de distorções;

- Obtenção de evidências suficientes e apropriadas de riscos de distorção proveniente de fraudes. Definindo e implantando respostas apropriadas;

- Responder adequadamente ante à fraude ou suspeitas, identificadas durante a auditoria.

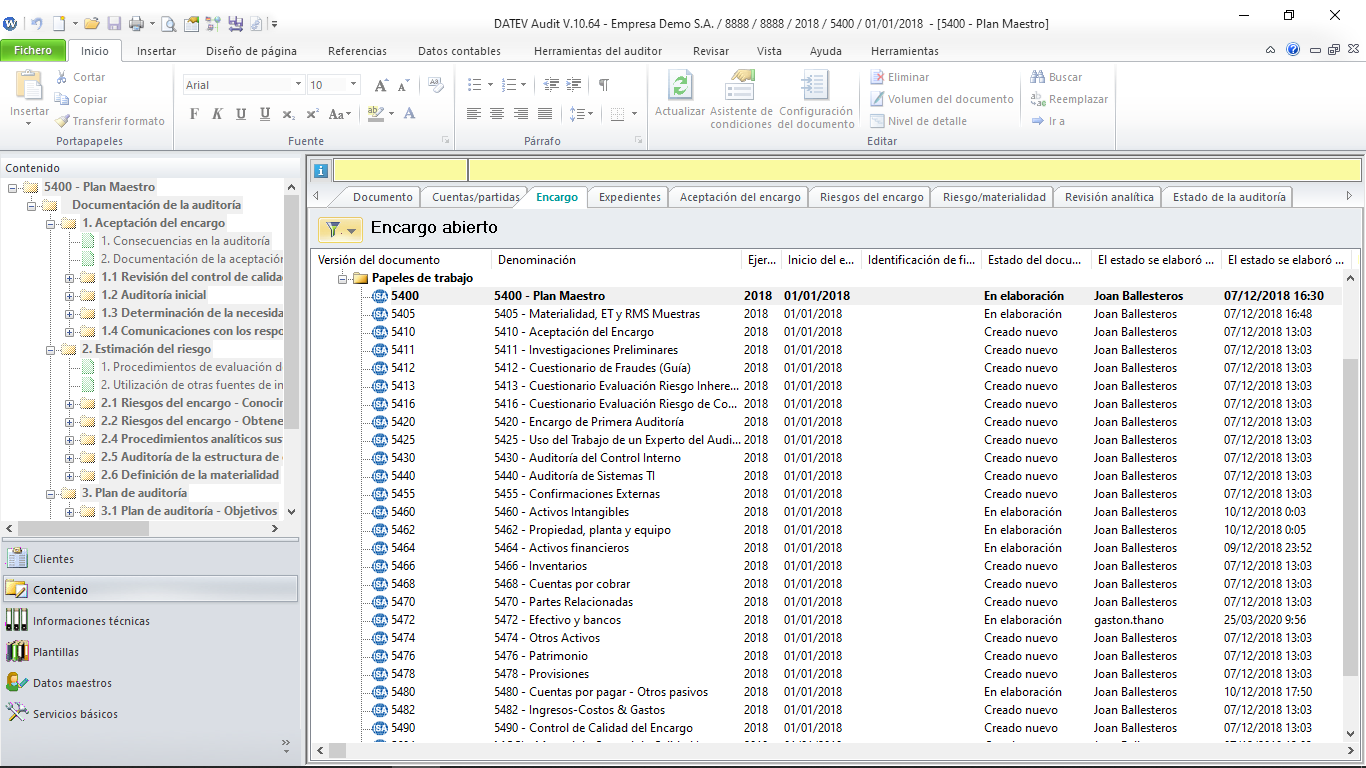

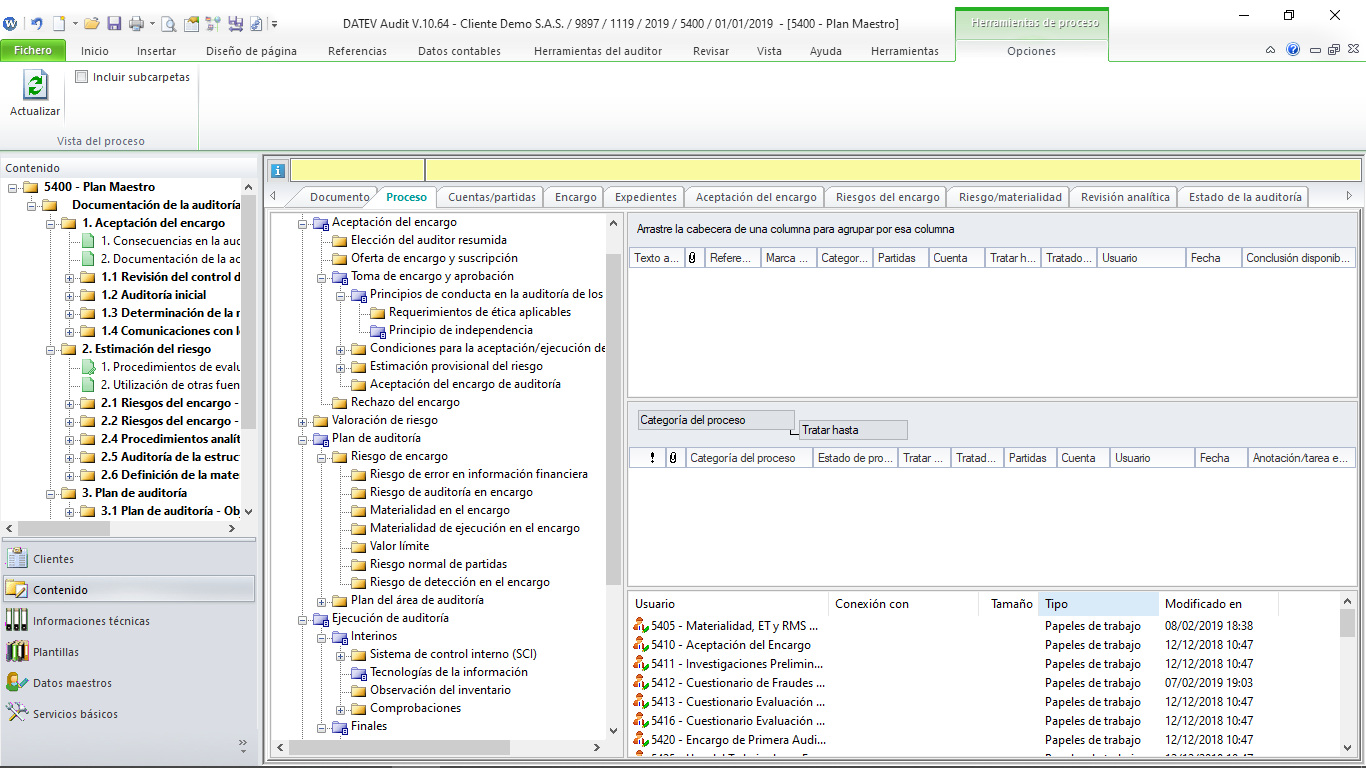

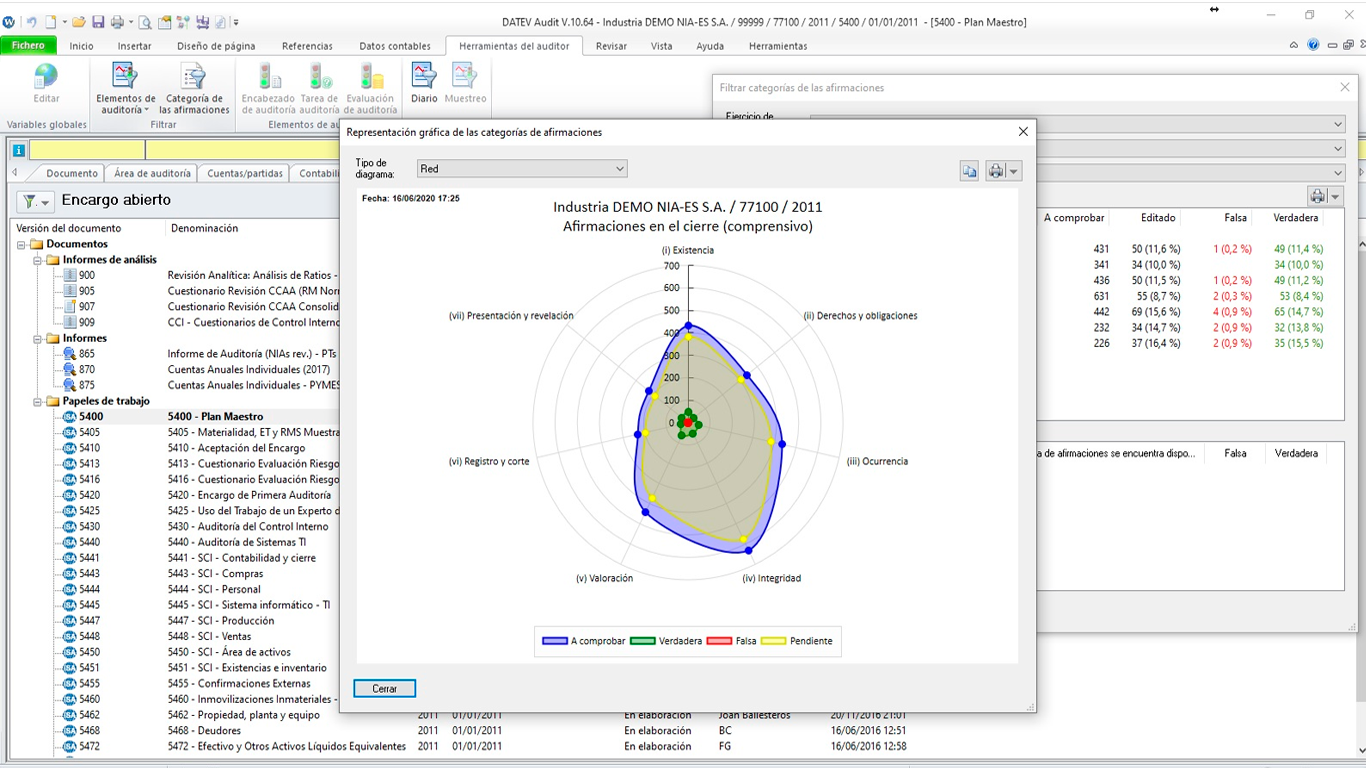

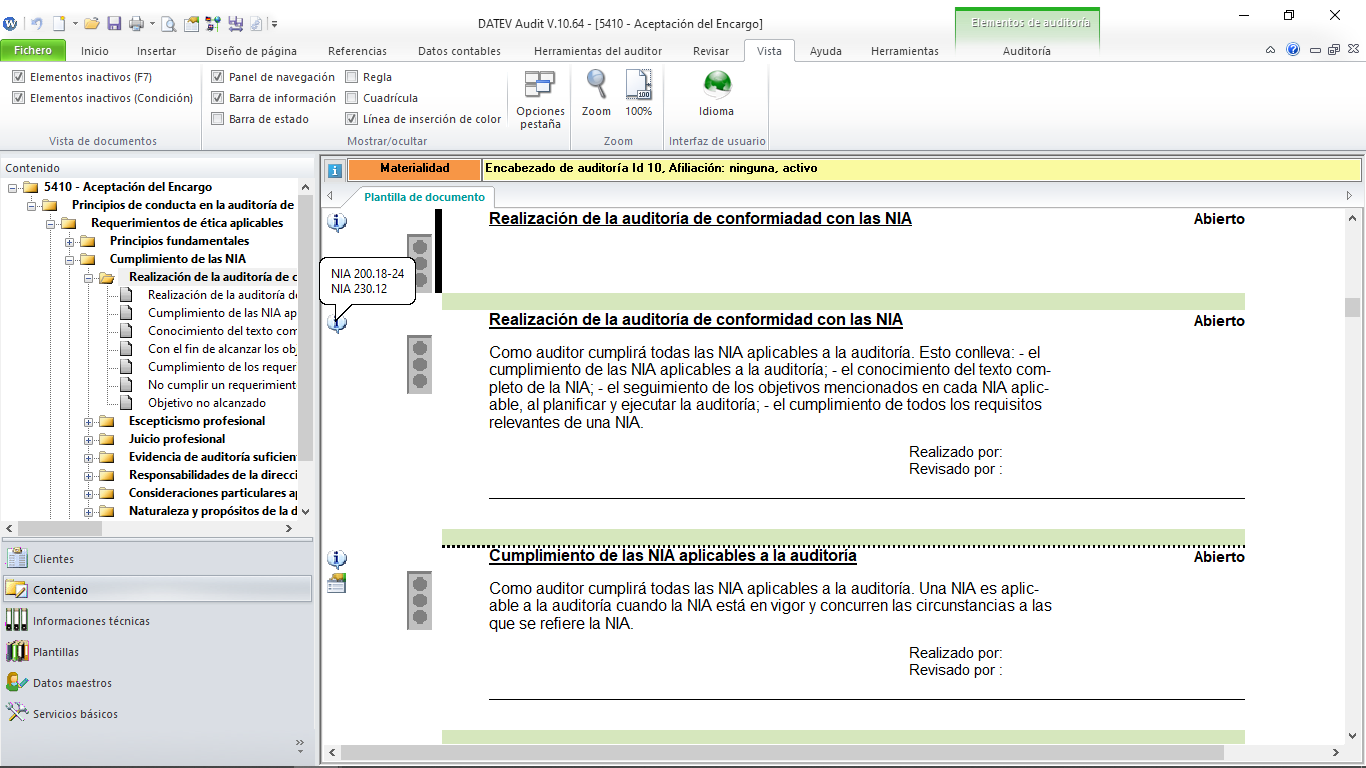

O DATEV ISA Papéis de Trabalho é uma metodologia de trabalho interativa, desenvolvida com base nas Normas Internacionais de Auditoria. Dessa forma, o auditor tem acesso às normas e seus parágrafos referenciados a todo momento, ampliando as informações e possibilitando a compreensão lógica de cada avaliação, teste ou recomendação.