pt

pt  ca

ca  es

es Trabalhos Iniciais – Saldos Iniciais

NBC-TA 510

Esta Norma trata da responsabilidade do auditor independente em relação aos saldos iniciais em um trabalho de auditoria inicial.

Ao conduzir um trabalho de auditoria inicial, o objetivo do auditor com relação a saldos iniciais é obter evidência de auditoria apropriada e suficiente sobre se:

- Os saldos iniciais contêm distorções que afetam de forma relevante as demonstrações contábeis do período corrente;

- As políticas contábeis apropriadas refletidas nos saldos iniciais foram aplicadas de maneira uniforme nas demonstrações contábeis do período corrente, ou as mudanças nessas políticas contábeis estão devidamente registradas e adequadamente apresentadas e divulgadas de acordo com a estrutura de relatório financeiro aplicável.

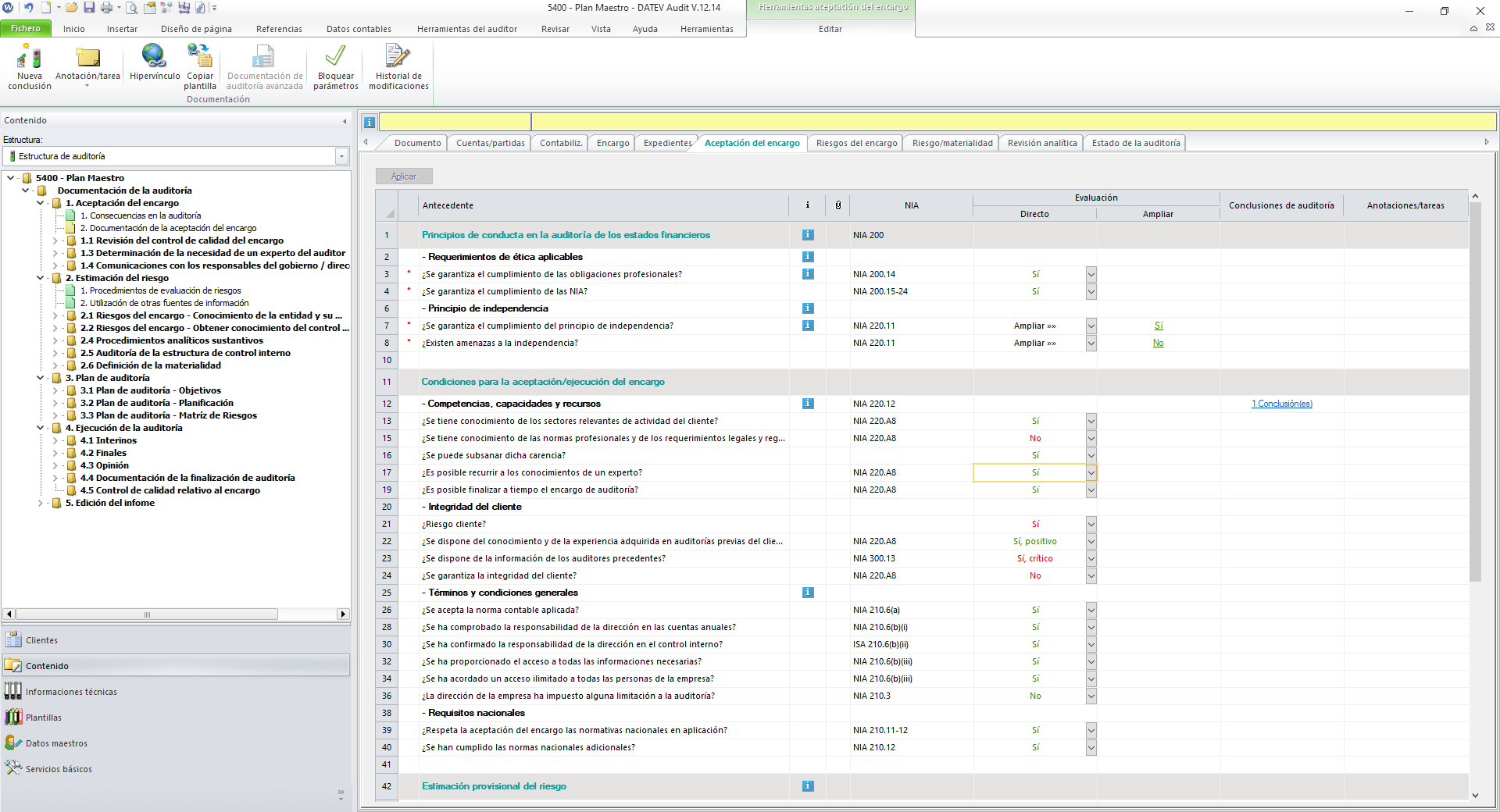

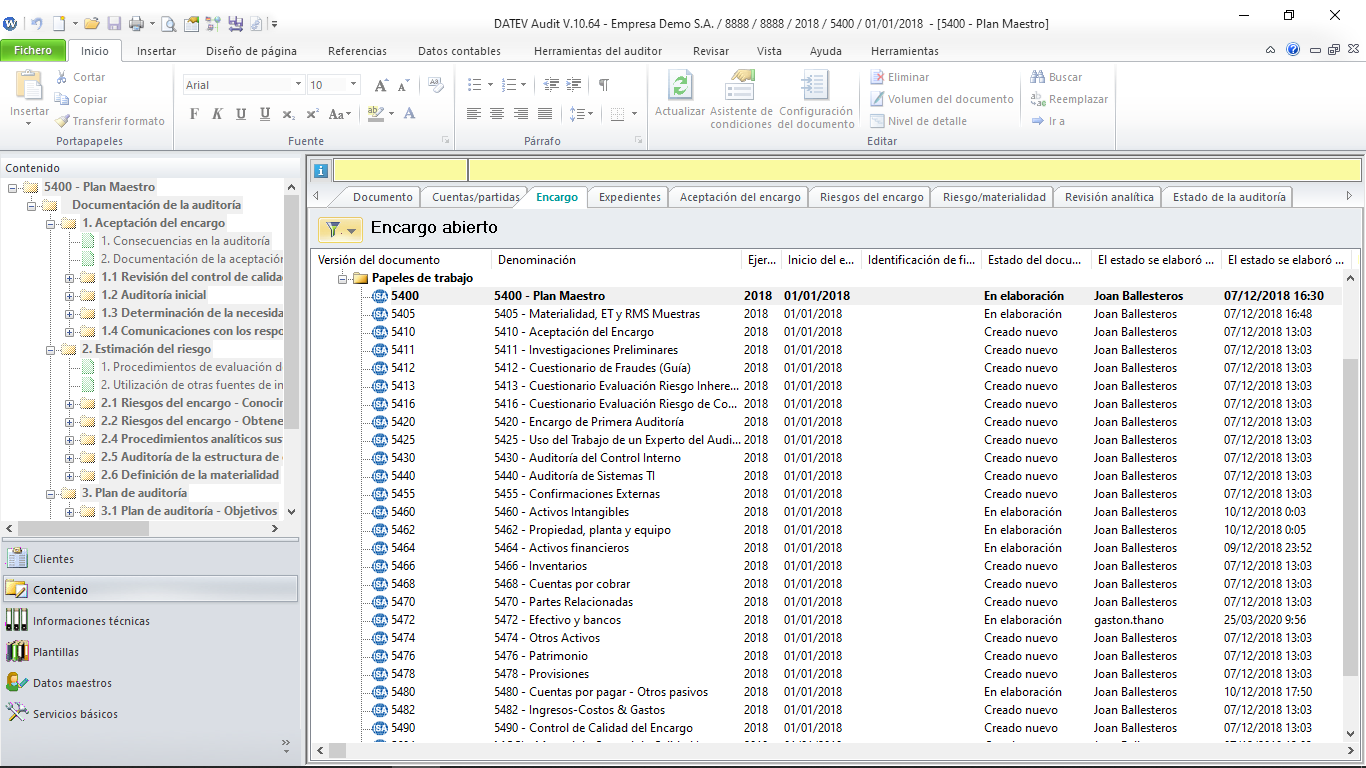

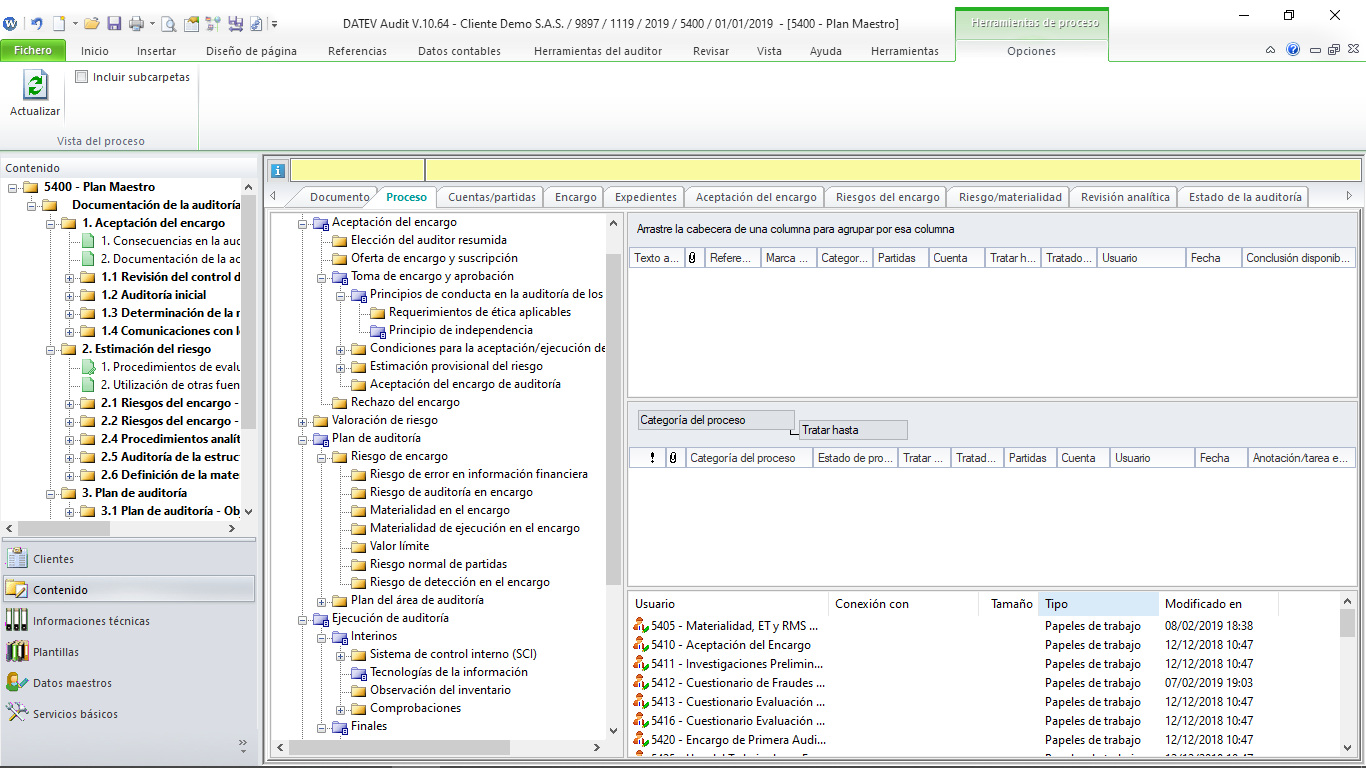

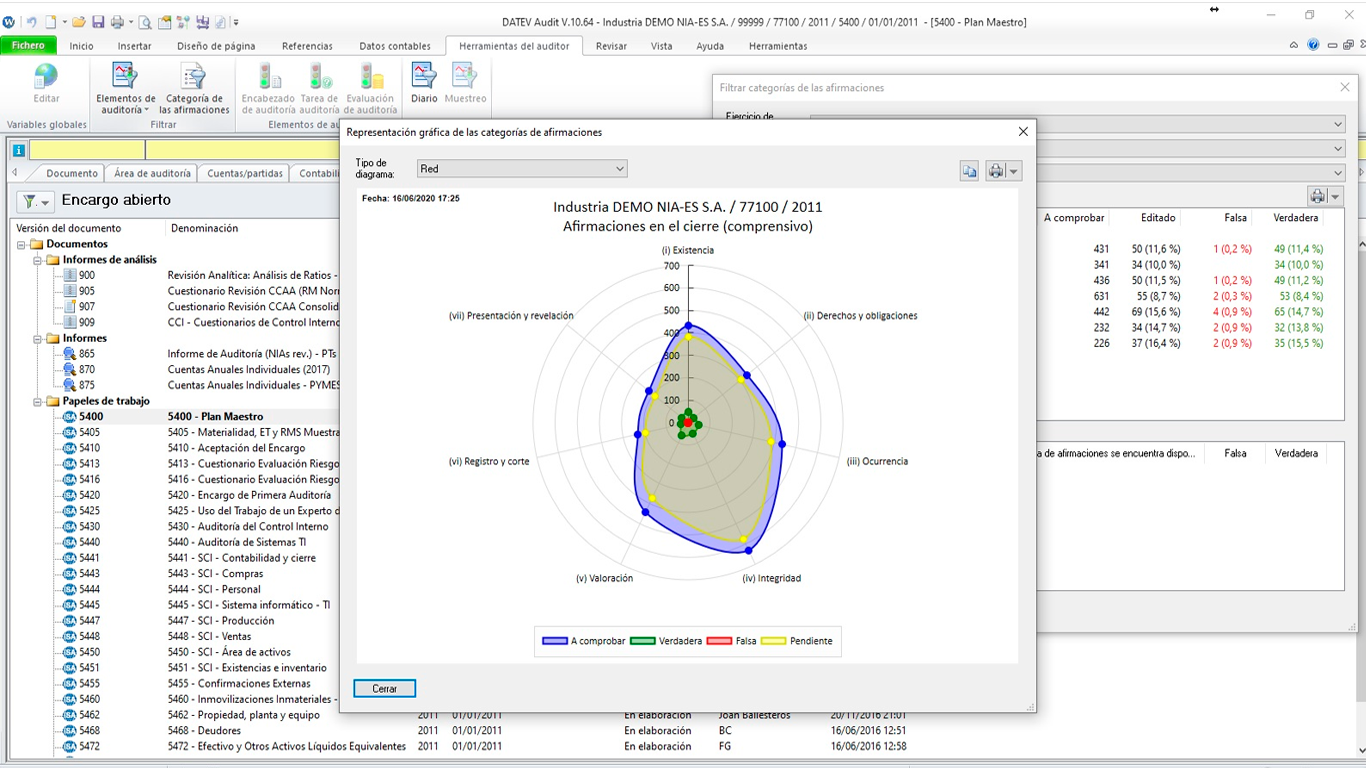

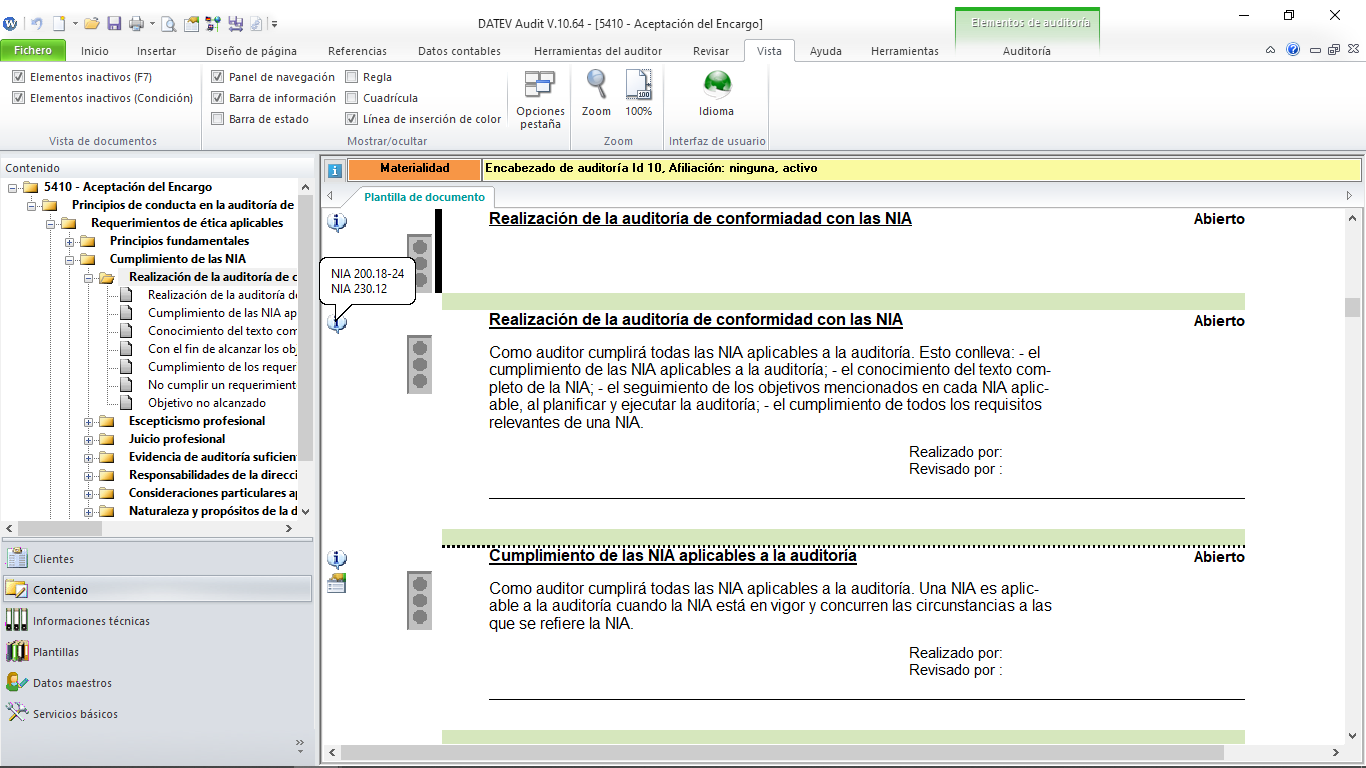

O DATEV ISA Papéis de Trabalho é uma metodologia de trabalho interativa, desenvolvida com base nas Normas Internacionais de Auditoria. Dessa forma, o auditor tem acesso às normas e seus parágrafos referenciados a todo momento, ampliando as informações e possibilitando a compreensão lógica de cada avaliação, teste ou recomendação.