es

es  ca

ca  pt

pt Comunicación de las cuestiones clave de la auditoría en el informe del auditor independiente

NIA 701

Esta norma trata de la responsabilidad del auditor de comunicar las cuestiones clave de la auditoría en su informe sobre los estados financieros. Se trata de abordar el juicio ejercido por el auditor sobre lo que debe comunicar en su informe y también la forma y el contenido de dicha comunicación.

Los objetivos del auditor son determinar las cuestiones clave de la auditoría y, tras formarse una opinión sobre los estados financieros, comunicar dichas cuestiones describiéndolas en su informe.

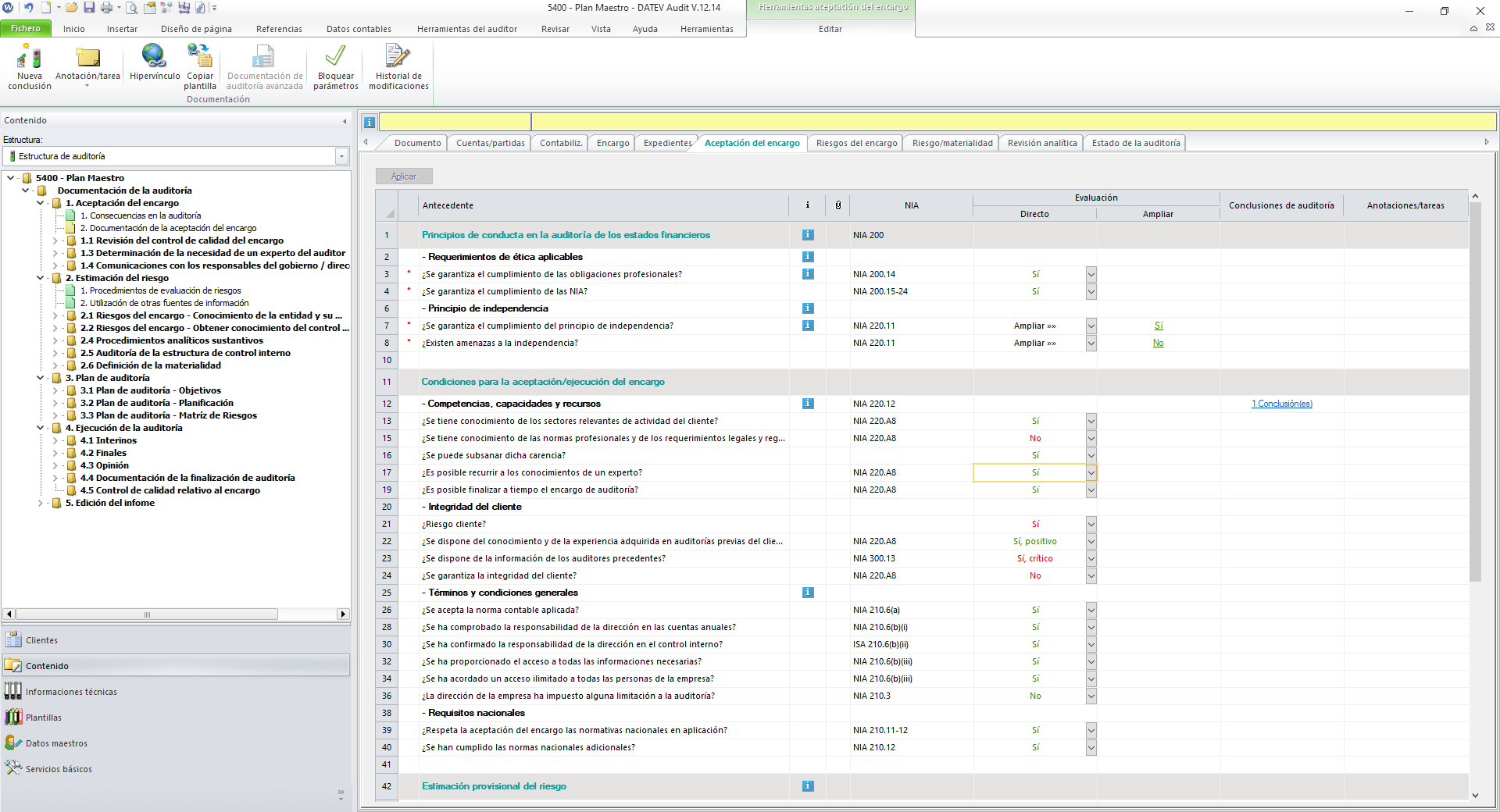

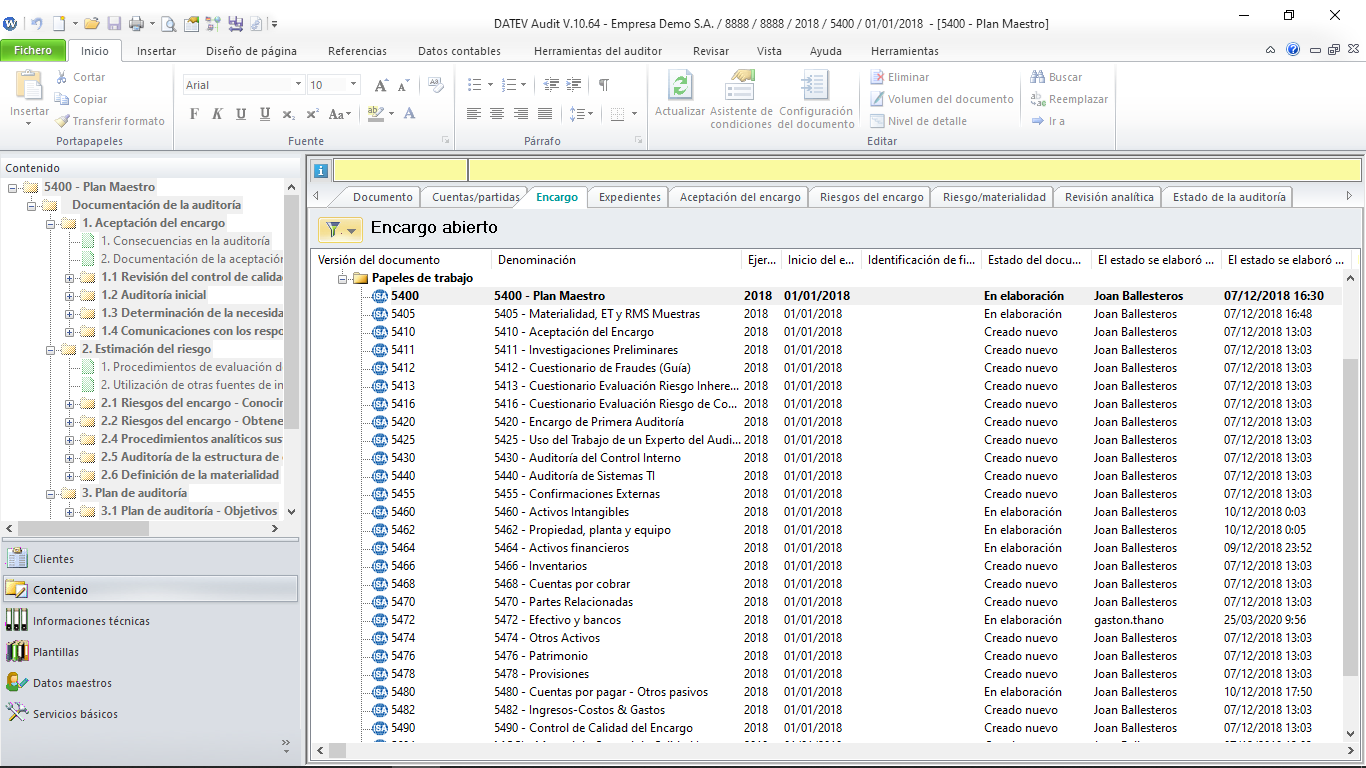

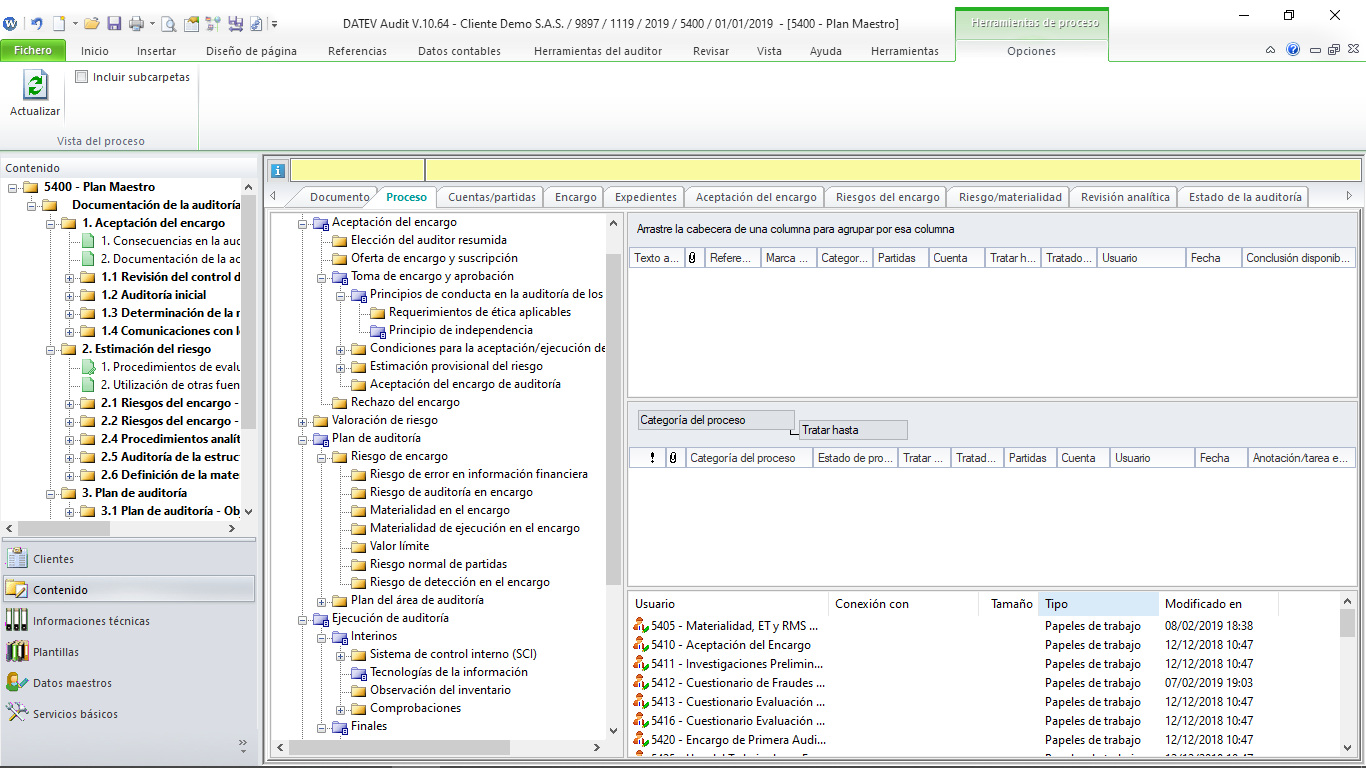

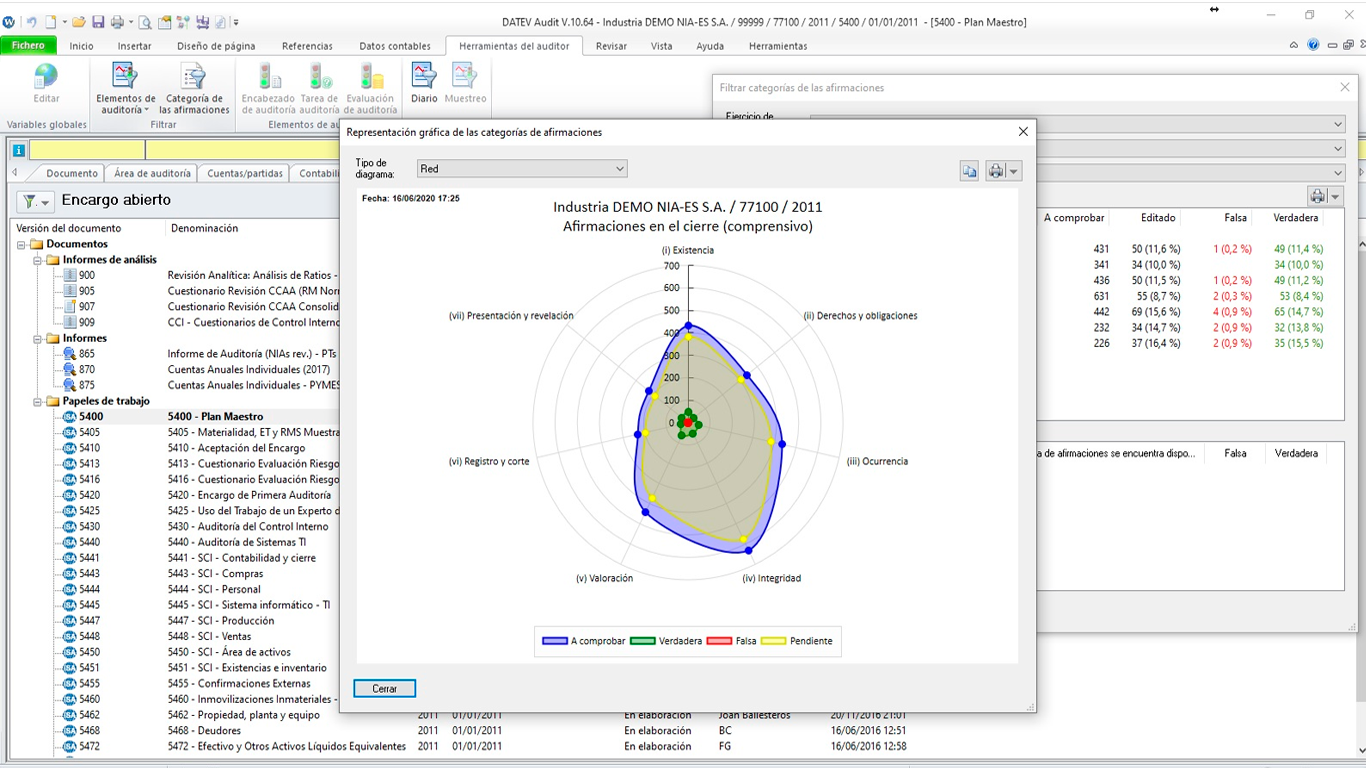

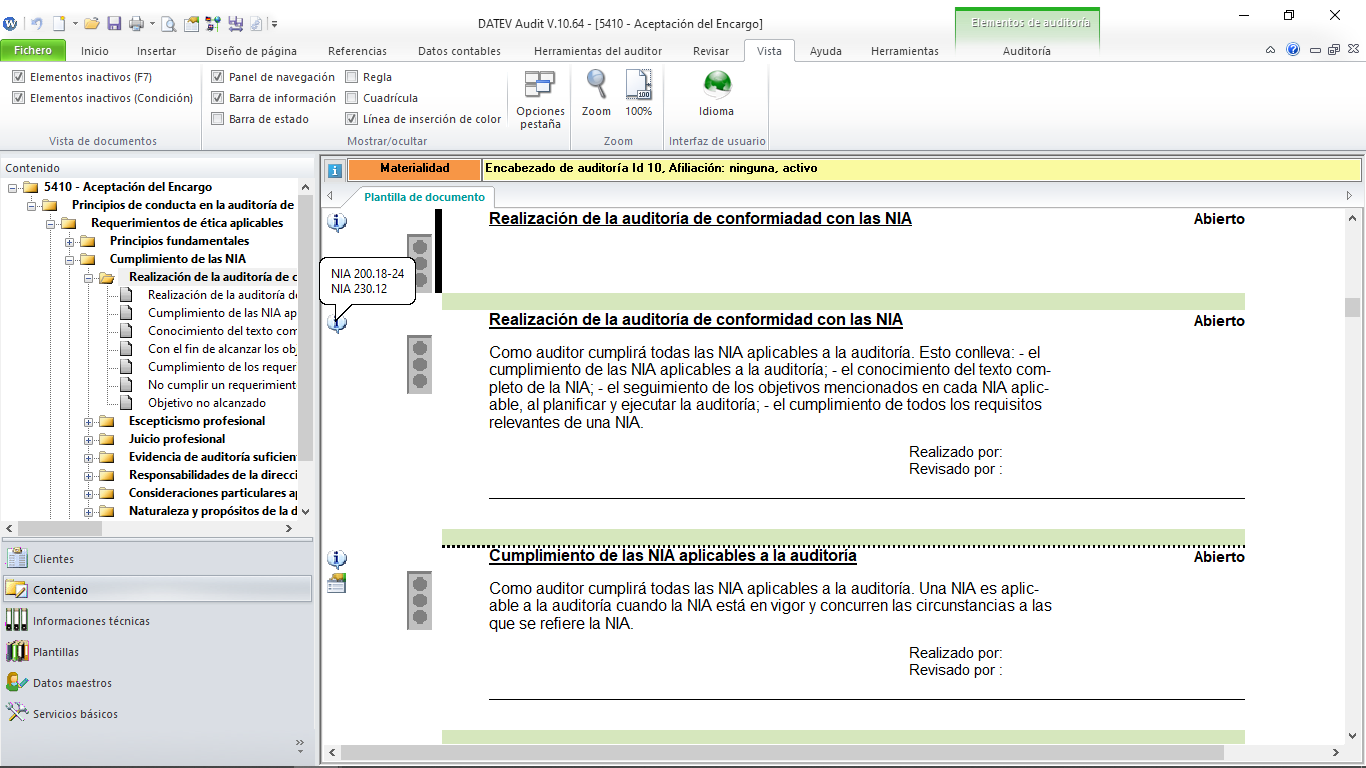

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.