es

es  ca

ca  pt

pt Utilización del trabajo de los expertos

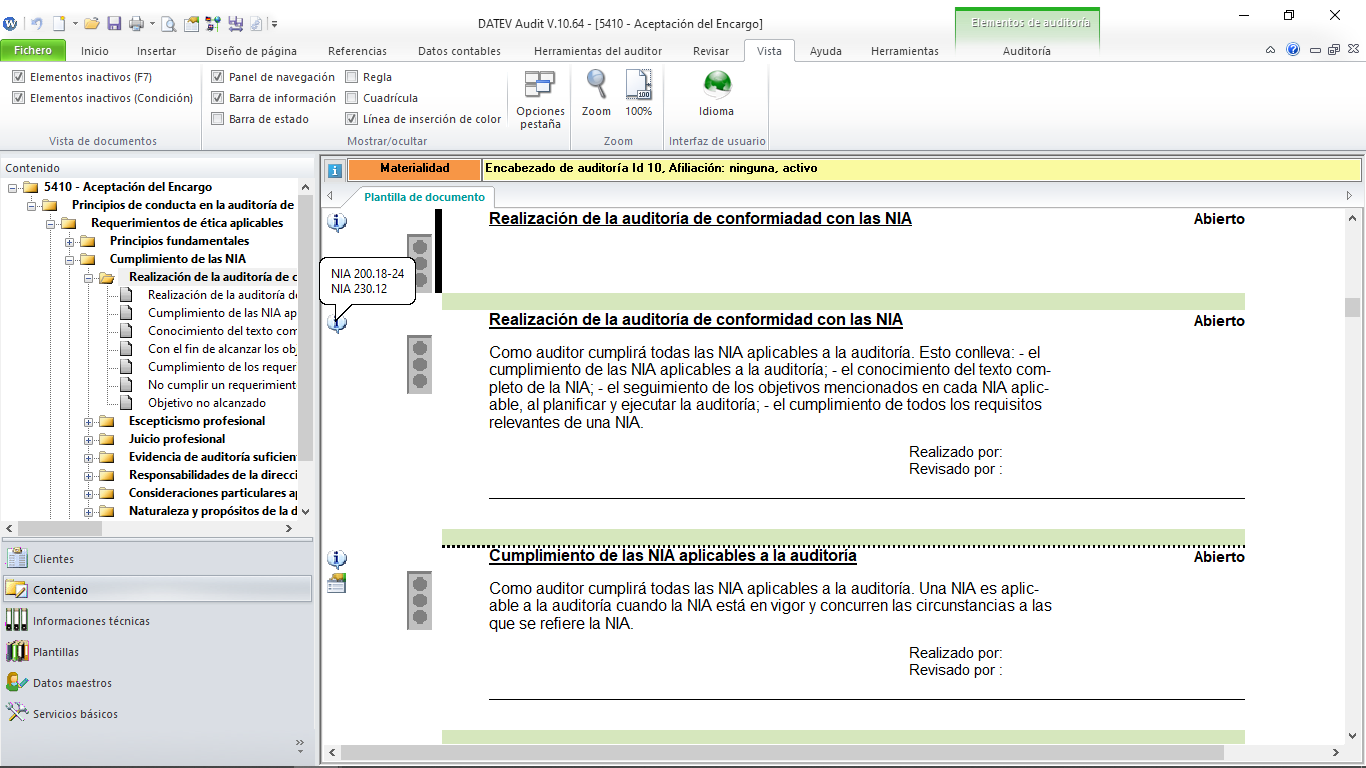

NIA 620

Esta norma aborda la responsabilidad del auditor por el trabajo de una persona u organización en un área de especialización distinta de la contabilidad o la auditoría, cuando dicho trabajo se utiliza para ayudar al auditor a obtener evidencia de auditoría suficiente y adecuada.

Los objetivos del auditor son:

-

Determinar la necesidad de recurrir a un trabajo especializado;

-

Determinar si el trabajo es apropiado para los fines de la auditoría si utiliza el trabajo experto del auditor.

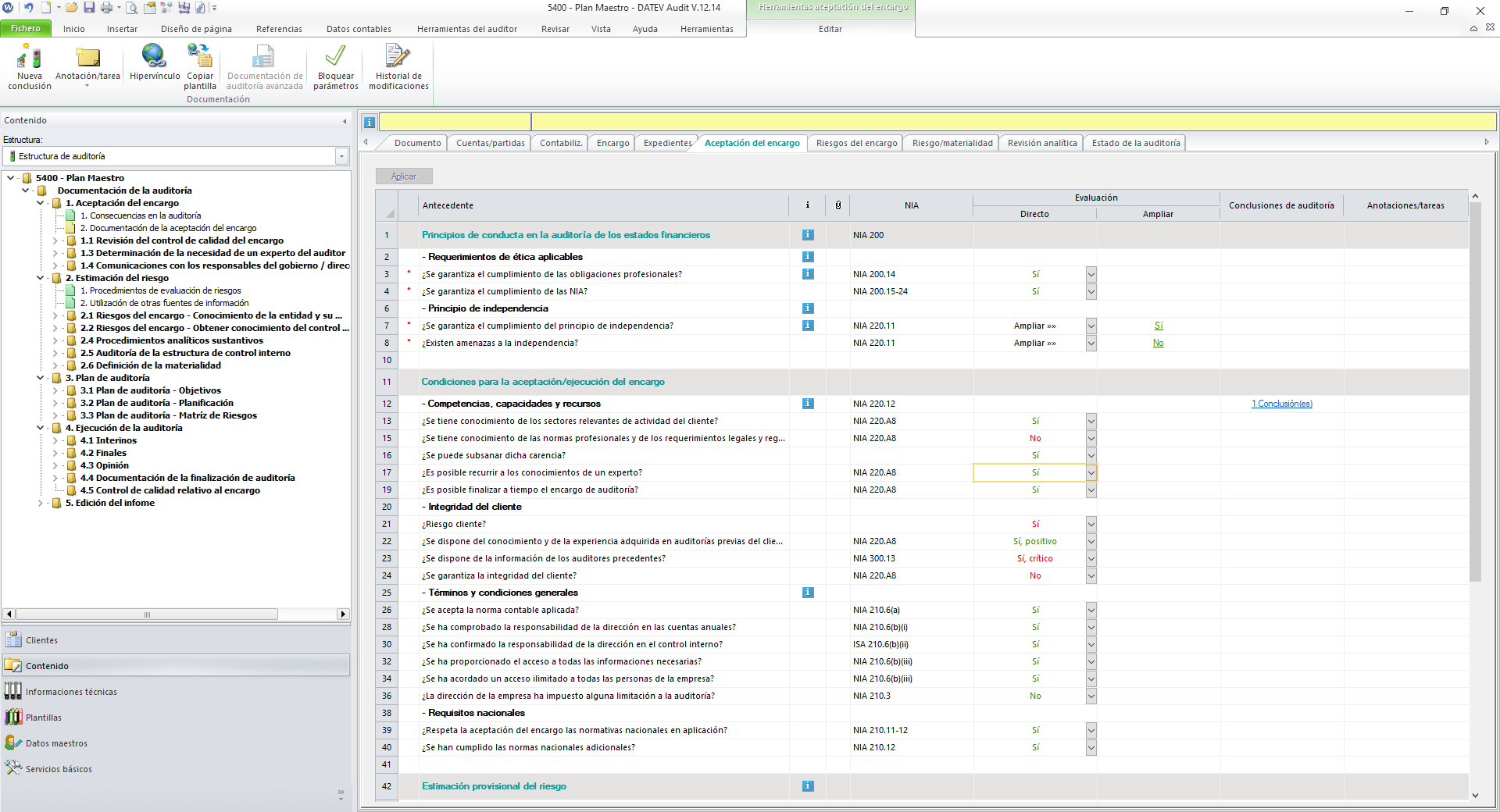

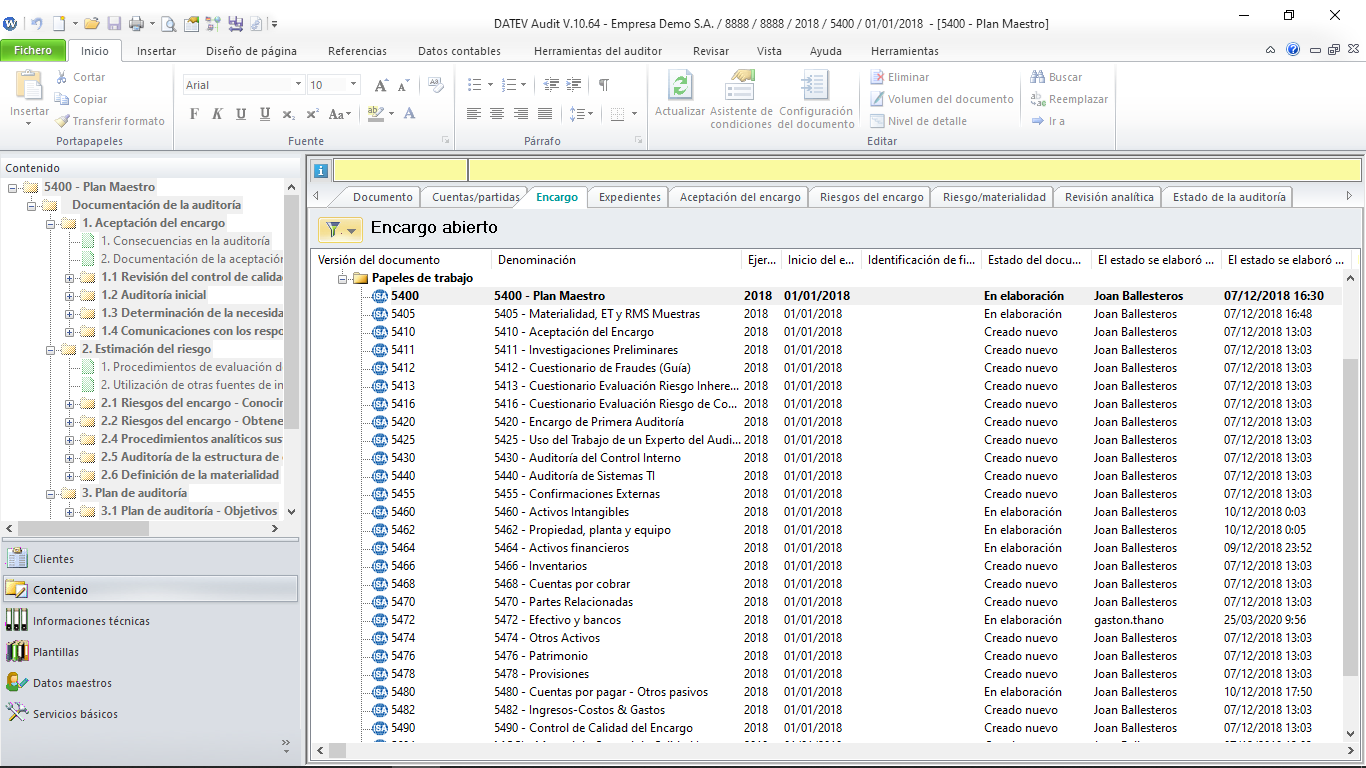

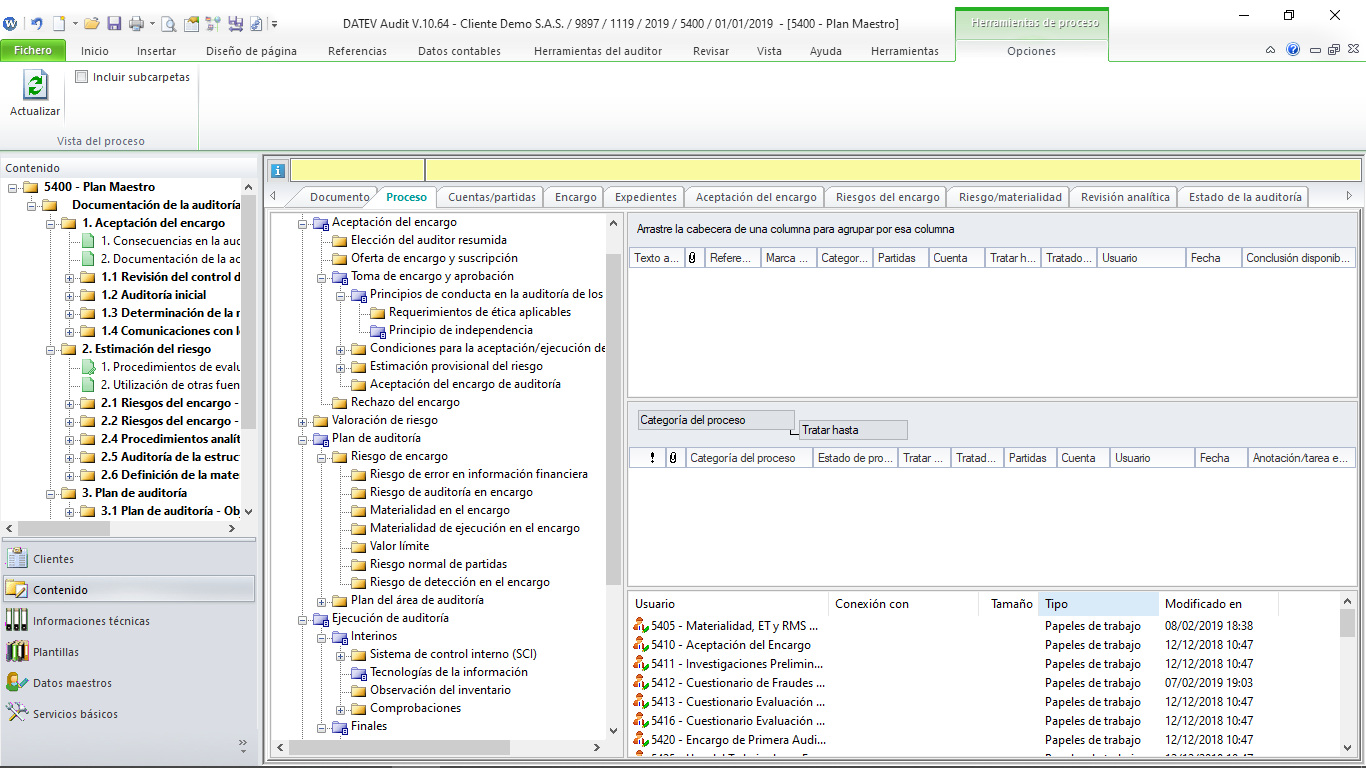

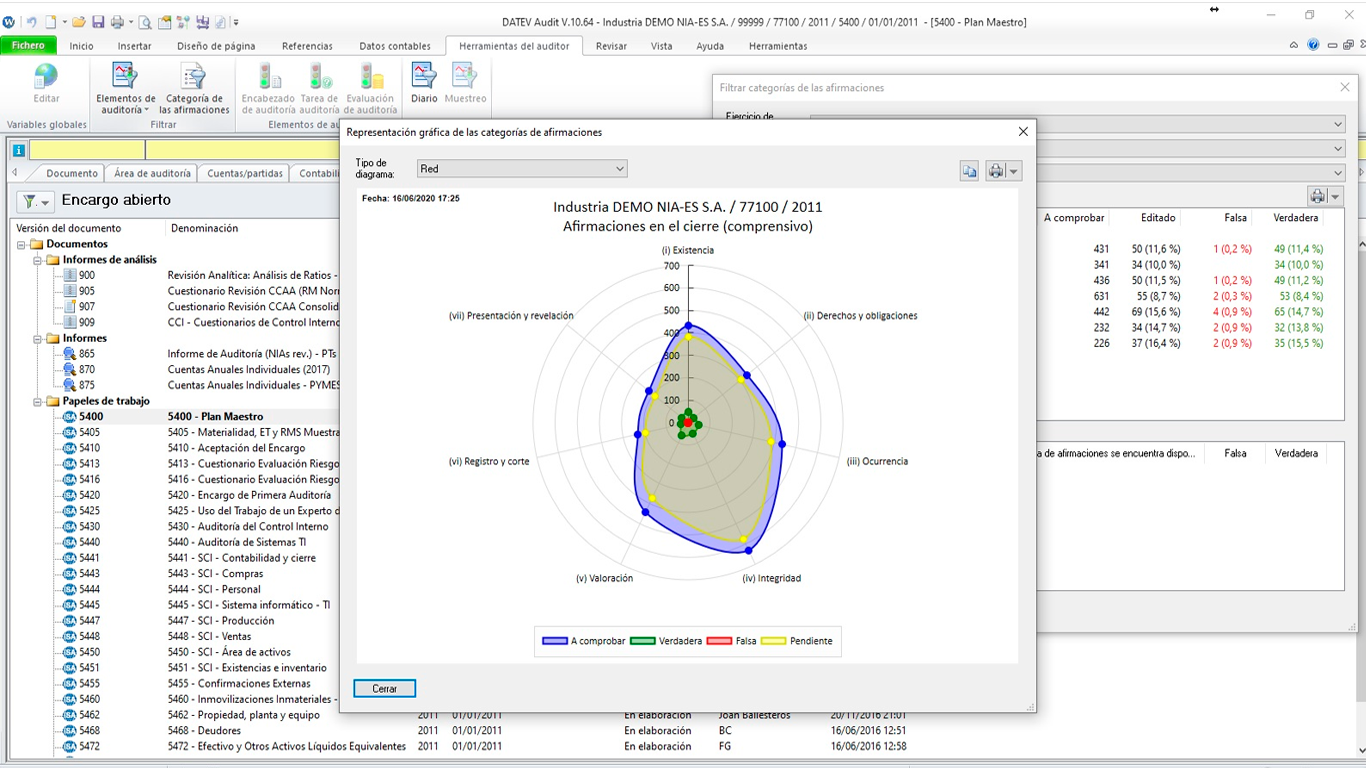

DATEV ISA Working Papers es una metodología interactiva de trabajo que fue desarrollada en base a las Normas Internacionales de Auditoría. Por tal motivo, el auditor verá en todo momento a las normas y sus párrafos referenciados con el fin de poder amplliar información y entender mejor el por qué de cada evaluación, prueba o recomendación.